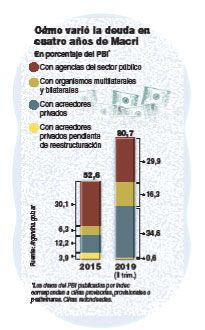

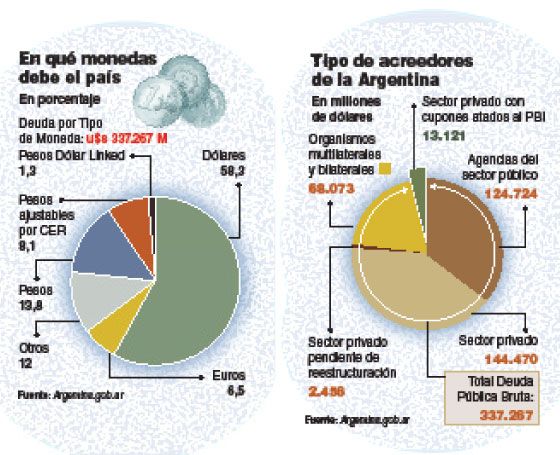

Hace una semana contamos las opciones que barajan Alberto Fernández y su equipo económico para renegociar la deuda de US$ 189.000 millones con los bonistas (144.000 millones) y el FMI (45.000 millones). Ahora preguntémonos: “¿Qué pretenden ustedes de nosotros?”. El conjunto de acreedores es muy heterogéneo, desde el Fondo Monetario Internacional, en el que dominan los Estados Unidos de Donald Trump pero donde también opinan China, Japón, Alemania y Francia, hasta los tenedores de títulos públicos de diversos tamaños, desde grandes fondos de inversión hasta “buitres” e individuos, con papeles bajo legislaciones local, de Nueva York, Londres, Suiza o Tokio.

En los últimos días, se conformó un comité de acreedores para negociar en conjunto. Lo conforman grandes fondos de inversión: los norteamericanos Greylock Capital –que dirige Hans Humes, un duro opositor a la fuerte quita que aplicó la Argentina en 2005–, Fidelity, T Rowe Price, Blackrock y el francés Amundi. Banqueros comentan que, aunque se trata de fondos importantes, no son los tenedores de la mayoría de la deuda argentina. Según estas fuentes, pretenden que la Argentina se siente a negociar con ellos, antes que con el FMI, y resuelva rápido un canje de deuda que implique solo una extensión de plazos y quizá una rebaja de intereses –dado que en el mundo reinan las tasas negativas, es decir, los depositantes pagan a los bancos por sus ahorros en Europa y Japón– pero sin tocar el capital, lo que en la práctica consistiría en aceptar una quita leve respecto del valor nominal de una deuda con fuertes vencimientos en 2020 y 2021. Advierten que una propuesta de pago agresiva conseguiría poca adhesión, retrasaría la solución y empujaría al país al default en marzo.

En cambio, la mayoría de los bonistas que tratan con los bancos –que, a su vez, se ofrecen siempre como mediadores– prefiere que la Argentina negocie pronto en simultáneo con aquellos y con el FMI para que con el organismo elabore un plan económico que asegure la sustentabilidad de la deuda a futuro. Piensan que sin el Fondo, el canje será aceptado sólo por una minoría y, por tanto, fracasará. Saben que el Fondo presionará por una quita mayor que la que aceptan en el comité de acreedores, pero así se aseguran que efectivamente cobrarán. El organismo tiene dos obsesiones: 1) recuperar su crédito –el mayor que ha otorgado en su historia– porque alega que corre con el privilegio de ser el prestamista de última instancia, el que prestó a la Argentina cuando nadie la financiaba, y 2) que el país quede con un pasivo sostenible, cálculo en el que falló cuando lo rescató el año pasado. En ese momento pesó más la intención de Trump de apoyar a Macri en el contexto latinoamericano.

Pero pese al historial de errores del FMI, la mayoría de los acreedores considera que es mejor su presencia que su ausencia. Aunque su reputación es mala, la del país es peor. Con el default restringido que cometió Mauricio Macri con las letras de corto plazo, la Argentina sumó el noveno de la historia y corre riesgo de un décimo.

La mayoría de los bonistas opina que si hubiera un acuerdo rápido y con leve quita, y sin el FMI, en 2022 y 2023 la Argentina se encontraría otra vez en dificultades porque debería devolver casi todo el megapréstamo del organismo. Y al Fondo, por ser prestamista de última instancia, ningún país le deja de pagar ni se arreglan quitas de capital sino sólo extensión de plazos. Únicamente, países en guerra como Irak y Somalia incumplieron con el FMI. La Argentina no lo hizo ni en la crisis de 2001. Si lo hiciera, se le cerraría el acceso al financiamiento del Banco Mundial y el Interamericano de Desarrollo (BID), necesarios para atender la crisis social, así como el crédito a empresas de los brazos de esos organismos para asistencia al sector privado y de las agencias estatales de fomento a la inversión de los países ricos. Siempre quedará la opción de mendigarle plata a China y Rusia. El presidente electo acudirá a ellos desde el primer momento, pero no como único recurso.

Los bonistas que quieren un acuerdo sin el FMI confían en que el gobierno de Fernández por sí solo puede elaborar un plan fiscal que le permita al país crecer y pagar su deuda, y en que después tendrá tiempo hasta 2021 inclusive para pactar con el organismo. Sueñan con una quita suave que les asegure seguir cobrando intereses en los próximos dos años y les dé tiempo para deshacerse rápido en el mercado de los títulos argentinos que se tragaron como un sapo en la era Macri. Le prometen al país que así podrá recuperar rápido el acceso a los mercados para afrontar los pagos de deuda con el Fondo en 2022 y 2023.

Algunos acreedores internacionales quieren una fuerte poda a los tenedores de títulos bajo legislación local, donde no hay margen para litigios, y más benevolencia con ellos, dado que, de no ser así, el canje de deuda podría ser rechazado y derivaría en juicios en Nueva York –como los de los fondos buitre– o en otras ciudades del mundo desarrollado. Pero también hay bonistas locales y del exterior que tienen tanto papeles bajo ley argentina como otros de norma extranjera, por lo que desean un trato ecuánime. Tenedores de bonos emitidos tras los canjes de 2005 y 2010 reclaman que no vuelvan a renegociarse.

Cómo evitar buitres. A diferencia de los bonos impagos en 2001, que permitían que cualquier minoría rechazara el canje y litigara, como ocurrió hasta 2016, los emitidos desde la reestructuración de 2005 incluyen las cláusulas de acción colectiva (CAC), por las que si una mayoría acepta el trueque obliga a adoptarlo a los que lo desaprobaron. Los títulos que surgieron de los canjes de 2005 y 2010 establecen que pueden ser reestructurados si se logra un consenso del 75% del capital adeudado y, además, del 66% de cada uno de ellos. Después del canje de Grecia en 2012, quedó demostrado que los “buitres” litigaron igual. Es así como los papeles emitidos por Macri entre 2016 y 2018 pueden ser canjeados si se cumplen dos alternativas: A) que el trueque sea aprobado por el 66% del total adeudado y del 50% de cada bono, o B) que sea respaldado por el 75% global.

No obstante, los títulos emitidos en Suiza y Japón sólo pueden ser canjeados si hay una mayoría en cada uno de ellos, independientemente de que se consigan mayorías globales. El único que vence en 2020 es de legislación suiza y por eso se prevé que la Argentina deba abonar sin recorte posible. La reestructuración se limitaría a los bonos bajo leyes local, neoyorquina y londinense, que constituyen la mayoría.

Los títulos cotizan al 40% de su valor nominal, lo que da la idea de que los acreedores esperan un default desordenado. Banqueros consideran que eso no implica que los bonistas acepten una tajada semejante. Algunos analistas sugieren comprar bonos y cruzar los dedos para que la quita sea del 20% al 35%. Hay fondos buitre revoloteando, pero las CAC los obligan a invertir como mínimo US$ 200 millones para conseguir la masa suficiente para bloquear el canje de algún bono.

El Fondo, mientras, está ansioso porque el equipo de Fernández viaje a Washington y comience la negociación. Está dispuesto a alargar los plazos de pago. Existe un debate interno si desembolsarán los US$ 12.000 millones pendientes del megapréstamo de 2018. Quiere que el gobierno peronista le asegure que generará los dólares para pagar la deuda. Para ello, requerirá ajuste fiscal, incluida la reducción de desembolsos a los acreedores, pero se mostraría más flexible que con Macri después del fallido porgrama que aplicó desde el año pasado.

El FMI pretende dialogar sobre cuánta quita debería aplicarse en el canje para tornar sustentable el pasivo, pero sin involucrarse ni en la negociación con los bonistas ni en el detalle del plan fiscal. Busca evitar que su principal deudor termine como en 2001, y por ahora no presionará por reformas estructurales como la laboral, que exigirá más adelante. El staff del Fondo está enojado con la mano blanda de Trump con Macri. También hay enfado en la oposición norteamericana, que se hará sentir en un 2020 de elecciones presidenciales. En Wall Street comparan a la nueva jefa del FMI, Kristalina Georgieva, con una de sus antecesoras, la dura Anne Krueger, pero advierten que Trump le ordenará pragmatismo.

Dudas y recetas. Los bancos mantienen sus dudas sobre el plan fiscal de Fernández y su relación con el FMI, y se debaten si habrá que retrasar la meta de superávit primario (antes del pago de intereses) de 2020 a 2021 o 2022 para dar aire a la economía. Creen que las cuentas públicas, relajadas desde la derrota de Macri en las primarias, deberían reordenarse y anticipan aumento de retenciones e impuestazo a los blanqueadores de capitales de 2016/2017, pero también medidas a las que se resistiría Fernández como cambios en el monotributo, más gravamen a las ganancias a las personas, recorte de subsidios a las tarifas y menor actualización de las jubilaciones.

Interpretan que los recientes mensajes de Trump hacia Fernández apuntan a que la Argentina continúe con un programa del FMI más allá de que se lo cambie. El presidente norteamericano no le pedirá que, a cambio, mantenga la postura de Macri de condena a Nicolás Maduro, pero sí que exprese su posición conciliadora –como la de México y Uruguay– sin dejar el Grupo de Lima, que reúne a los países alineados con Washington. Fernández había amenazado antes de las elecciones con abandonarlo, pero ahora está en duda. Banqueros lo celebran, pero advierten que la Argentina tampoco puede sobreestimar su capacidad de presionar al FMI con la amenaza de dejarle de pagar el préstamo récord.

Galería de imágenes

Comentarios