La existencia de hidrocarburos en formaciones shale se conocía desde hace tiempo, pero no existía la tecnología para extraerlo económicamente; pese a que el petróleo era un recurso estratégico y escaso en el mundo. EE.UU. desarrolló la tecnología para producir gas de estas formaciones y en 2005 declaró su primer yacimiento comercial en Barnett Shale; que luego extendió a otras formaciones, y en cinco años multiplicó por 10 su producción.

Transformó el mercado del gas y el mundo lo destacó como el nuevo protagonista del modelo energético. Dos años después la aplicó al petróleo en Eagle Ford y otras formaciones shale, multiplicando por 10 también su producción. Por su importancia, la Agencia de Información de la Energía de EE.UU. (EIA) publicó en 2011 su primer Informe sobre Recursos Técnicamente Recuperables (RTR) de shale gas fuera de EE.UU. Y la Argentina poseía los segundos recursos en importancia del mundo. El segundo informe, de 2013, incorporó los recursos de shale oil, lo amplió a 41 países y la Argentina también resultó muy favorecida.

Además de desarrollar esta tecnología, EE.UU. es el mayor productor de recursos shale que explotan comercialmente solo tres países en el mundo; es su referente, y en pocos años se convirtió en el mayor productor y exportador de gas y petróleo del mundo, superando a Rusia y Arabia Saudita. ¿Cuál es la importancia de producir shale gas y shale oil en el mundo?

El Panel Intergubernamental del Cambio Climático de la ONU publicó en 2007 su cuarto informe y definió al cambio climático como el mayor desafío del hombre porque compromete su propia subsistencia en el planeta. Y determinó que en Copenhague 2009 el mundo cambie su modelo económico y energético hacia una economía de bajo carbono y baja intensidad energética, para controlar las emisiones de anhídrido carbónico producto de la combustión del carbón y petróleo, principal responsable del cambio climático.

Por sus menores emisiones, convirtió al gas en parte importante de su solución hasta que las energías renovables puedan substituirlo; lo que fue ratificado en París 2015. El boom de la producción de gas en EE.UU. aumentó la oferta y permitió al mundo absorber el incremento de demanda de energía de los países desarrollados (OCDE), sin aumentar sus emisiones. Y empezar el reemplazo del carbón en China y Asia-Pacífico, cuya sustitución es responsable de su sostenido aumento de demanda. Mercados que la Argentina está llamada a abastecer.

La explosión de la producción de shale oil produjo un cambio geopolítico en el mundo, ya que desplazó las inversiones y producción de petróleo de Medio Oriente a EE.UU.; y disminuyó la influencia de las monarquías inestables de Medio Oriente. Mientras el consumo se desplazaba del Atlántico Norte al Asia-Pacífico. En 2013, YPF inició la explotación shale de Vaca Muerta en Loma Campana, para producir petróleo; que en el primer año se convirtió en el segundo mayor yacimiento del país. Y luego en El Orejano, para producir gas.

Cambio. En 2017, Tecpetrol (Techint) se sumó con Fortín de Piedra, que en un año se convirtió en el mayor yacimiento de gas del país; cuyo boom de la producción redujo las importaciones a la mitad, y el aumento de oferta redujo 37% el precio del gas. Del gas depende 59% de la matriz energética. Fortín de Piedra permitió reiniciar exportaciones a Chile y Brasil. Además el gas de Vaca Muerta es formador de precios de la economía.

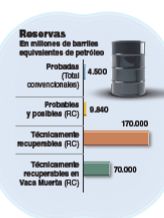

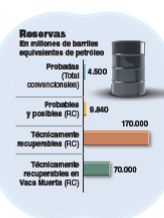

Con sólo tres yacimientos en explotación en el 4% de su área, demostró su alta productividad y bajo riesgo económico, como anticipó el Departamento de Energía de EE.UU. (DOE) cuando su secretario adjunto visitó el país para firmar un Acuerdo de Asociación Estratégica y Tecnológica. Importante, porque la revolución del shale es tecnológica.

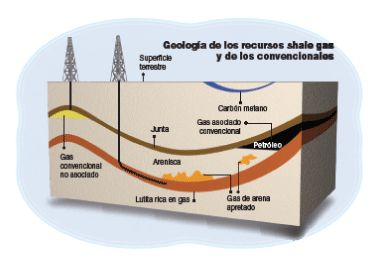

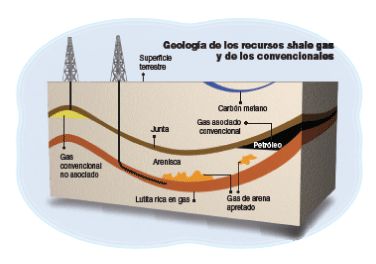

EE.UU. tiene siete formaciones shale en producción, mientras sólo Vaca Muerta está en producción entre las seis formaciones de la Argentina. Aún cuando Los Molles tiene casi la misma cantidad de gas y representa el 85% de nuestros recursos shale, que en visión del DOE son tan prospectivos como los mejores de EE.UU. y el mundo. En 2019 se incorporaron seis áreas de petróleo a desarrollo masivo: dos de YPF (La Amarga Chica con Patronas y Bandurria Sur); tres de Shell y una de ExxonMobil. Llevaron las áreas en explotación al 11% de las áreas concesionadas. Y Total Austral acaba de incorporar Aguada Pichana Este en ventana gas, con lo que suman 10 las áreas en explotación.

Según la información de inversión y producción de las compañías, las exportaciones alcanzarían 10.000 millones de dólares en 2024, cuando YPF inicie la exportación de 20 millones de metros cúbicos/día de gas natural licuado (LNG), de la planta por instalar en Bahía Blanca, donde ya opera la barcaza Tango FLNG y exporta 2,5 millones de m3/día como LNG. Y 20.000 millones de dóalres por año en 2029 y 2030, cuando ingrese el segundo módulo de LNG; cifras que parecen optimistas, pero son prospecciones ajustadas, también respaldadas por un informe de la consultora Wood Mackenzie. Monto suficiente para equilibrar la cuenta corriente externa y estabilizar la macroeconomía hasta ahora incapaz de generar los dólares necesarios para evitar las crisis recurrentes; e independizarnos del endeudamiento externo.

Las condiciones actuales del mercado de petróleo permiten su exportación: su costo de producción es 35/ 40 dólares por barril y el precio internacional oscila entre 55/65. Y como el país exportó 16,8 millones de m3 en 1998, cuenta con la infraestructura necesaria.

Pero para exportar LNG a China y Asia-Pacífico, la Argentina debe competir con EE.UU., cuyo costo de producción es inferior a 3 dólares por millón de BTU; mientras en Vaca Muerta ronda 3,70. Y además debe construir la infraestructura necesaria de gasoductos, plantas de tratamiento, terminales de LNG y almacenaje. La formación de referencia de EE.UU. es Permian. El costo de Vaca Muerta, por su mayor carga impositiva y costo financiero, es 30% superior. Pero su mayor productividad y menor declinación compensan esos mayores costos y su TIR (tasa interna de retorno) promedio es del 24,5 %; superior al 19,7% de Permian. Esto reafirma la calidad de Vaca Muerta.

Ley. Con la inversión actual de 4.000/5.000 millones de dólares anuales tardaríamos más de 100 años en extraer la riqueza. Será tarde “por el carbón imposible de quemar”. El cambio climático exige acelerar la inversión, para que no pierda su valor. Esto hace necesaria una ley que defina como política de Estado poner en condiciones de indiferencia a Vaca Muerta y Permian, bajando la carga impositiva sobre la riqueza por generar; para no comprometer ingresos fiscales actuales.

Hay que impulsar inversiones para aumentar la producción de gas y desarrollar infraestructura necesaria con seguridad cambiaria, jurídica, regulatoria y fiscal, sin subsidios, y con medidas innovadoras para independizarlas del cepo cambiario, y facilitar el acceso a mejores condiciones financieras. Así se reduciría el riesgo cambiario, el financiero y la carga impositiva, para impulsar las inversiones en gas y aumentar las exportaciones, solución para generar los dólares que equilibren el mercado cambiario, y estabilicen la macroeconomía.

La ley ingresará al Congreso seguramente en diciembre próximo. También impulsa la exportación de petróleo. Al reducir los costos, aumentarán los recursos económicamente explotables, la producción y las exportaciones; las divisas superarán las estimadas, y los ingresos fiscales serán mayores.

El país ha venido construyendo con enorme esfuerzo un marco de estabilidad jurídica y regulatoria para atraer inversiones a Vaca Muerta. Importante, cuando debemos competir con otros países por los recursos que las compañías asignan en el mundo. El Gobierno los puso en duda y riesgo, primero al modificar la resolución 46 del Ministerio de Energía, lo que paralizó las inversiones en gas e hizo que Tecpetrol mantuviera su producción en 17,5 millones de m3/día; sin elevarla a los 21,5 millones programados para marzo. Las demás compañías dejaron de invertir en gas y buscaron petróleo, pese a que seguíamos importando.

Después el DNU 566 intervino el precio del petróleo y los combustibles, justo cuando las compañías elaboraban sus planes de inversión para 2020. Así asestó un duro golpe a la credibilidad jurídica y regulatoria y redujo las inversiones en Vaca Muerta. Será difícil lograr que se revierta, aún parcialmente; así de grave es el daño causado. Estas son las medidas que ponen en duda las inversiones en Vaca Muerta, más que los precios del petróleo y el gas; o sus costos de extracción, que de hecho las compañías ya redujeron un 60%. Y corresponde ahora al Estado hacer su aporte, reduciendo impuestos futuros. Vaca Muerta es una realidad y, si no media un cisne negro, contribuirá a estabilizar la macroeconomía, traccionará el desarrollo, reducirá la pobreza y los problemas sociales del país.

*Director del Comité de Asuntos Energéticos del cari. Autor del libro "El futuro del petróleo y la energía".

por Raúl Parisi*

Galería de imágenes

Comentarios