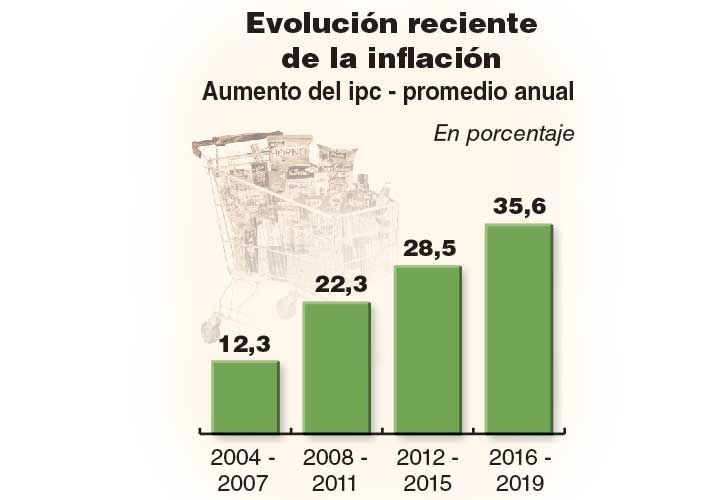

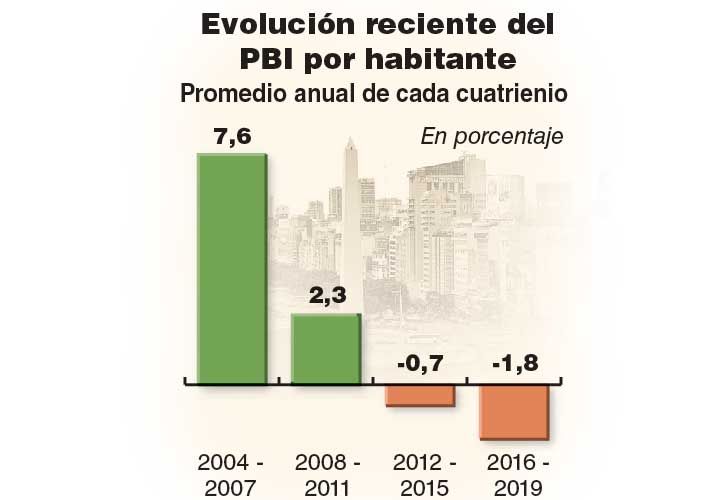

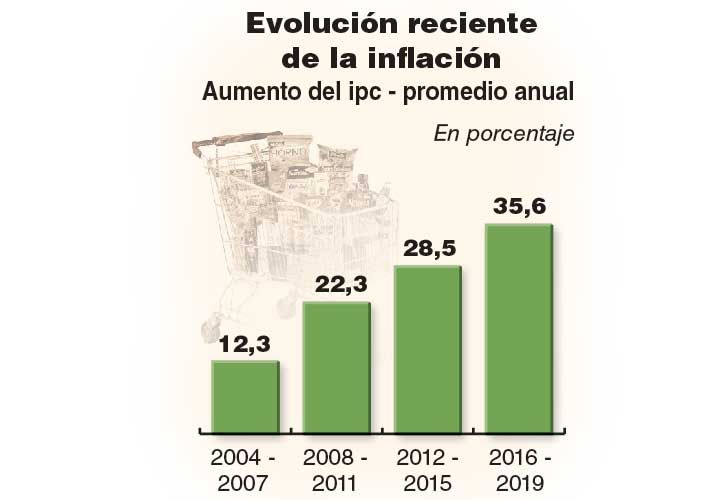

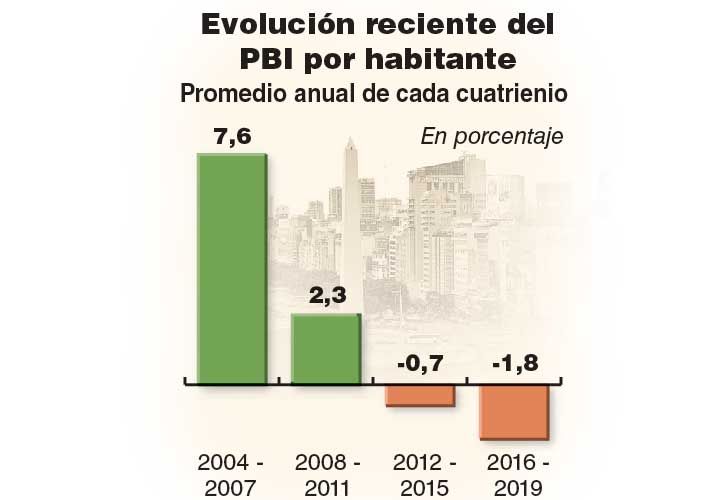

El ingreso nacional por habitante de Argentina en 2019 será inferior al de 2007. Hemos empeorado en crecimiento económico, en inflación y en otras variables significativas. En el cuatrienio 2004-2007, el PBI por habitante subió a un ritmo de casi 8% anual; en 2008-2011 se desaceleró a 2% anual; en 2012-2015 habitante bajó a un ritmo de casi 1% anual, y en el período actual (2016-2019) la caída se profundiza a cerca de 2% anual. Mientras tanto, la inflación se aceleró: entre 2004 y 2007 promedió 12% anual; en 2008-2011 pasó a 22% anual; en 2012-2015 superó 28% anual; y entre 2016 y 2019 probablemente supere 35% anual.

La de 1980 se llamó “década perdida” porque varios países de América Latina, agobiados por enormes deudas externas en un contexto de suba de tasas de interés internacionales, tuvieron desórdenes económicos que se tradujeron en inflación y recesión. Pero en la presente década sólo Argentina y Venezuela están sufriendo estos problemas simultáneamente. ¿Qué nos ocurrió?

La frustrante evolución económica no puede explicarse por una crisis internacional, ni herencia recibida, ni sequía, ni mucho menos por una modificación de metas de inflación. El problema de fondo es la falta de sustentabilidad de las políticas macroeconómicas implementadas, que fueron “pan para hoy y hambre para mañana”. El sector público tiene déficit, y el ahorro privado no es suficiente para financiarlo. Así, el país gasta más de lo que podría en función de sus ingresos genuinos y cubre la diferencia con deuda (mientras haya quien preste).

(Leer también: El futuro del programa con el FMI: ¿esta vez va a ser diferente?)

Cuando quienes nos prestaban dejan de hacerlo, y nos exigen la devolución con intereses, los gastos bajan porque no hay cómo financiarlos. Tanto en un hogar como en un país, si se gasta más que lo que ingresa genuinamente, en algún momento habrá que “apretarse el cinturón”, con pérdida de bienestar y peleas por los costos que cada uno pagará. En el país este ajuste suele implicar una combinación de baja de gasto público, suba de impuestos y devaluación de la moneda, lo que resulta muy traumático.

Lo mejor sería combinar aumento de la producción y el consumo privado (que trae mayor recaudación de impuestos) con contención del gasto; pero eso requiere tiempo y precios relativos que, en forma consistente, incentiven más la producción que el consumo. Cuando hay que hacer un gran ajuste en poco tiempo, porque los desequilibrios son muy grandes, sólo es posible bajar el gasto y/o aumentar los impuestos, lo que desincentiva la producción dirigida al mercado interno, provocando en el corto plazo recesión y agudización de la puja distributiva.

Cuando hay desequilibrios, los gobiernos normalmente tratan de postergar las correcciones; pero los inversores informados saben que inexorablemente habrá un ajuste, que incluirá fuertes cambios de precios relativos y recesión, por lo que evitan tomar riesgos. La incertidumbre conlleva falta de estímulos para la inversión de largo plazo, necesaria para el crecimiento. El desarrollo sólo se da con políticas sustentables, en lo fiscal (no acumular deuda impagable, ni emitir dinero en exceso), lo externo (no ir hacia un estrangulamiento económico por falta de divisas) y lo social (reducción de la pobreza).

(Leer también: Cómo será la economía 2019, según una de las analistas que más acierta)

El país sufrió varias veces las consecuencias de políticas no sustentables. El fin de la Convertibilidad fue muy traumático; el electorado pareció tomar conciencia, y en las elecciones de 2003 la mayoría de los votos fueron para candidatos que pregonaban el equilibrio fiscal o lo practicaron en sus provincias. Y, luego del fuerte ajuste que corrigió los desequilibrios, la política económica buscó preservar “superávits gemelos con inclusión social”, reduciendo la deuda externa, acumulando reservas internacionales, y disminuyendo la pobreza. Se generó un “colchón” que permitió hacer política fiscal expansiva (anticíclica) en 2009, durante la crisis financiera internacional, para contrarrestar la depresión del gasto privado.

Manías. Luego, se volvió a las andadas: el gasto público siguió aumentando, a pesar de que ya subía con fuerza el gasto privado (política procíclica). Se pasó a tener déficits gemelos (fiscal y externo) crecientes, financiados con reservas, emisión monetaria y deuda (por ejemplo, el swap chino).

El actual gobierno, cuando asumió, parecía pensar que los principales problemas de Argentina eran la intervención estatal en los mercados, la presión tributaria sobre sectores de altos ingresos y la rentabilidad de las empresas de energía. ¿Y el déficit fiscal? No sería un problema, lo financiarían inversores externos. Su “gradualismo” aumentó los desequilibrios. Muchos analistas lo aplaudían, y el FMI proyectaba que los déficits no ocasionarían problemas al menos hasta entrada la próxima década. Se publicitaban compromisos de inversiones productivas privadas por decenas de miles de millones de dólares, aunque en ningún momento los ingresos de dólares para inversión directa superaron los pobres niveles de la gestión anterior.

(Leer también: Qué desafíos económicos deberá enfrentar el próximo presidente)

En 2018 los mercados de capitales advirtieron que así no se podía seguir, y por su reticencia a seguir prestando obligaron a poner en marcha un ajuste (devaluación, baja del poder adquisitivo de salarios, jubilaciones y planes sociales) y a pedirle al FMI para reemplazar el financiamiento del mercado.

Para 2019 se habla engañosamente de “déficit cero”; pero el déficit financiero (el relevante) que propone el Presupuesto es 3,2% del PBI, que ya sería alto. Pero:

• El Presupuesto imputa como recurso del ejercicio la venta de parte de la cartera del FGS, que conceptualmente es una desinversión financiera, ya que los recursos (aportes previsionales y sus rentas) fueron recaudados previamente. Imputando correctamente, el déficit sería 3,7% del PBI.

• Los recursos del Presupuesto 2019 parecen sobreestimados; en especial, los provenientes de impuestos al comercio exterior (“Retenciones” y “Aranceles”). Se proyectó recaudar 3,37% del PBI; pero la proyección de los últimos meses de 2018 (ya en vigencia las retenciones generalizadas sobre exportaciones de bienes) sugiere que, aun computando las retenciones sobre exportaciones de servicios y el impacto de la mayor cosecha esperada, los ingresos quedarían por debajo del cálculo oficial en, al menos, 1% del PBI.

Así, de obtenerse el financiamiento necesario y no hacer más ajustes que los ya anunciados, el verdadero déficit fiscal nacional podría rondar el equivalente al 5% del PBI. No es un nivel que los capitales privados internacionales estén dispuestos a financiar, dada una deuda pública con privados y organismos internacionales que supera 50% del PBI. En 2015 –cuando el déficit era 5% del PBI, pero se financiaba principalmente con emisión monetaria– esa deuda era menos de la mitad. Y la estructura del gasto era más flexible, lo que facilitaba su reducción. Así, parece claro que estamos lejos de completar el ajuste fiscal.

(Leer también: ¿Qué opinan los empresarios de una eventual vuelta de Cristina Kirchner al poder?)

En rojo. El déficit externo también es motivo de preocupación. Se mide principalmente por la cuenta corriente del balance de pagos, pero también por las compras de dólares de particulares que se clasifican como “Formación de Activos Externos” (FAE) que, al menos en parte, también representan una salida permanente de divisas.

En el tercer trimestre de 2018 el déficit de cuenta corriente fue de 7.600 millones de dólares (alrededor de 6% del PBI) y la FAE superó 8.000 millones de dólares: un nivel insostenible. En el cuarto trimestre el déficit se redujo, en un contexto de fuerte recesión y tasas de interés en pesos muy altas. Pero no implica que estemos llegando al equilibrio externo: si la economía se normalizara, la demanda de dólares al tipo de cambio actual aumentaría. Como referencia: el tipo de cambio real multilateral de enero de 2019 es menor que el promedio de 2011, año de déficit externo creciente (tanto que llevó a las autoridades de ese momento a imponer el “cepo cambiario” para no tener que devaluar el peso) y cuando los pagos de intereses de la deuda externa eran bastante menores que los actuales.

La corrección de los déficits (fiscal y externo) implica costos muy grandes, pero es inevitable. Cuando se acabe la plata del FMI, si el ajuste no se hizo ordenadamente, se hará en forma desordenada. Las verdaderas cuestiones no son ajustar o no, sino cuándo hacerlo (cuanto más se demore, peor será) y cómo se distribuyen los costos del ajuste. Hacerlo ordenadamente permitiría proteger más a los sectores más desfavorecidos, obligando a que paguen más quienes están en mejores condiciones para hacerlo.

(Leer también: Elecciones 2019: una oposición sin muchas certezas)

Escucharemos en campaña a candidatos diciendo lo que su electorado quiere escuchar: que no hay que reducir el gasto público, ni aumentar los impuestos a los sectores con capacidad tributaria, ni devaluar el peso. Lo harán para no ahuyentar a los votantes con “malas ondas”; pero, consciente o inconscientemente, actuarán a favor de la opción del ajuste desordenado, en el cual nos irá peor a la mayoría de los argentinos, pero mejor a quienes saben pescar en río revuelto.

* ECONOMISTA y profesor de la Universidad Nacional de La Plata.

por Francisco Eggers*

Galería de imágenes

Comentarios