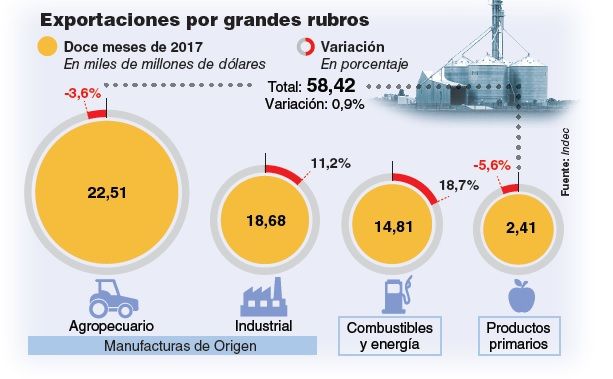

El reciente 2017 arrojó para Argentina el peor resultado en materia de exportaciones de los computados en la región. Las ventas externas de bienes llegaron a 57.879 millones de dólares. Según resultados preliminares aun, las exportaciones de Brasil, Chile, Colombia, Perú, Ecuador y Bolivia crecieron a tasas de dos dígitos (más que 10%) y las de México (que alcanzó un récord histórico), Uruguay y Paraguay crecieron a una tasa superior al 9%. Pero las exportaciones argentinas sólo crecieron 0,9%. Argentina exporta apenas 15% de lo que exporta México; 26% de lo que exporta Brasil y hasta exporta menos que Chile (que cuenta con una economía de menor dimensión que la nuestra, pero que exporta 16% más que Argentina).

Estamos ante una fatiga exportadora: si se comparan los resultados de 2017 con los de hace diez años –cuando los altos precios internacionales ayudaban, pese a las dificultades macroeconómicas domésticas– los resultados son hoy inferiores. Argentina es el país de la región con menor ratio de exportaciones/PBI (menos que 10%, mientras en Latinoamérica se llega a un porcentaje que duplica al argentino). El comercio mundial ha crecido en 2017 un 3,5%.

Y aunque las exportaciones argentinas de bienes explican hoy 0,3% de ese comercio mundial lo hacían en 0,8% hace 50 años. Y la debilidad exportadora ha generado ahora un marcado déficit de la balanza comercial porque, al volver a crecer la economía local, las importaciones (que están compuestas en un 80% por bienes que se utilizan para la producción doméstica) crecieron fuertemente (20%).

En busca de explicaciones, se pueden explorar 4 razones diversas para esta pobreza de resultados. La primera se refiere a lo que podemos llamar “capital institucional” (el entorno económico y normativo). La situación fiscal (que afecta el tipo de cambio real, la tasa de interés y la tasa de inflación) y la complejidad normativa (Argentina ha sido hasta ahora uno de los dos países con mayor congestión normativa para el comercio exterior en el subcontinente)

influyen sobremanera. El gobierno ha puesto en marcha no pocas reformas (un plan de equilibrio fiscal gradual, un programa de reducción inflacionaria y reformas regulatorias varias) pero la maduración de las mismas aún está lejos. Dice el español José María Peiro que un ambiente de negocios adecuado para la empresa exige estabilidad, simplicidad, baja aleatoriedad y acceso a recursos. Y lograr ese entorno entre nosotros aun exige la espera de más reformas.

La segunda razón se refiere a lo que algunos autores llaman la “mesoeconomía” (el entorno inmediato de la empresa). Desde las aún atrasadas infraestructuras física, tecnológica o logística, pasando por la creciente pero aún insuficiente producción energética y concluyendo con las dificultades en el “capital relacional” (acceso a recursos humanos, a financiamiento, a proveedores calificados; conflictividad laboral y gremial; no muy elevado respeto de la seguridad física y de la propiedad), hay todavía necesidades pendientes de satisfacción.

La tercera razón se vincula con la escasez de acuerdos internacionales para alentar el comercio. Estos acuerdos (que reducen aranceles, armonizan normas no arancelarias, y crean instituciones supranacionales que garantizan condiciones que justifican relaciones externas de empresas) crecen en el mundo año a año. Argentina tiene en el Mercosur su principal acuerdo comercial, aunque las economías con las que está vinculada en el planeta a través de tratados comerciales explican sólo alrededor del 10% del producto mundial, lo cual es sustancialmente inferior a la intensidad de la vinculación de numerosos vecinos (Chile, Colombia y México tienen vigentes acuerdos con economías que agregadas representan alrededor del 80% del producto mundial). La tasa arancelaria promedio en el mundo era 35% en los años ochenta y ronda el 3% hoy y eso (que ha favorecido la integración comercial transfronteriza) surge de dos causas: o los países unilateralmente en decidido abrirse para integrarse; o lo han hecho a través de acuerdos comerciales recíprocos (que en el planeta eran 200 al inicio del siglo XXI y hoy son ya 450). La integración comercial mundial ronda hoy según M. Allan Cose el 60% del producto, mientras apenas superaba

20% en los años setenta. También en esta espera el Gobierno está en

proceso de buenas negociaciones internacionales, pero los resultados aún no han llegado.

La cuarta razón se refiere a la escasez de empresas con atributos internacionales. Muchos años de aislamiento económico han debilitado los músculos de muchas compañías. Argentina es uno de los 10 países con menor ratio de exportaciones/PBI del mundo en la medición del Banco Mundial, y si se suman exportaciones e importaciones para medir comercio internacional en relación con el PBI Argentina está entre los 5 con peor resultado en la medición mundial. Mientras México cuenta con unas 33.000 empresas exportadoras, Brasil con casi 20.000, Colombia con más de 10.000; Argentina tiene unas 9.000 y de ellas sólo el 1% logra superar la valla de 100 millones de dólares exportados anualmente. Así, un problema argentino que contribuye al pobre resultado de 2017 es la escasez de internacionalidad empresarial. En el mundo el comercio internacional no funciona ya a través de las tradicionales operaciones de “compra y venta” sino que lo que ha ocurrido es la formación de auténticos conglomerados de empresas que en diversos países en simultaneo operan vinculadas (invierten, desarrollan conocimiento y lo comparten, crean intangibles, se

aprovisionan entre ellas y comercian a través de las fronteras). Estas auténticas “coaliciones de valor internacionales” generan lo que el profesor de la London Business School John Kay llamó hace algunos años “arquitecturas”: relaciones sistémicas, constantes, repetitivas, que permiten a las empresas lograr escala, diversidad, soporte, vínculos regulares de trato sucesivo. Esta arquitectura ha hecho que las empresas operando en diversos países (sea a través de filiales en el caso de las 100.000 multinacionales que rigen en el sistema; o sea también en el caso de empresas de menos dimensión a través de la construcción de “contratos relacionales” –al decir de Kay–), logren

insertarse en estos conglomerados transfronterizos.

Argentina ha estado mucho tiempo fuera de ese movimiento. Una muestra de ello es que, con un stock de unos 90.000 millones de dólares de inversión extranjera asentada en el país, es el país de la región con menor ratio de inversión extranjera en relación con el PBI. Y, a la vez –como otra cara de la moneda– es un país que sólo ha logrado crear 7 de las 100 principales multinacionales latinoamericanas (31 son brasileñas, 26 mexicanas y 19 chilenas). Argentina, así, apenas ha emitido inversión externa por menos de 40.000 millones –un tercio de lo que invirtió Chile y un quinto de lo que invirtió Brasil fuera de sus fronteras–.

Debe saberse, pues, que en el mundo del siglo XXI mientas ya la evolución constante hace que los productos sean superados día a día por los cambios tecnológicos; lo que logra éxito no son los “bienes con valor agregado” sino las empresas que se adaptan a cambios y generan respuestas nuevas permanentemente. No se trata ya, por ello, de exportar productos sino de internacionalizar

empresas.

(*) Especialista en negocios internacionales.

por Marcelo Elizondo*

Galería de imágenes

Comentarios