Pese a las demandas de la sociedad, la opción del medio se pulverizó y la campaña transcurre entre propuestas que se presentan como antagónicas entre dos extremos que difícilmente podrían ganar una elección sino estuviera el otro.

Este antagonismo se da aun cuando ambos extremos incorporaron a sus fórmulas como vicepresidente y presidente a dos armadores políticos del peronismo que podrían ser intercambiados sin grandes inconvenientes para adaptar el discurso al del otro espacio y que parten de una economía sin capacidad de apelar al impuesto inflacionario y con el mercado de crédito cerrado, factores que obligan a mantenerse dentro de un acuerdo con el FMI a cualquiera que tome las riendas de la economía a fines de año. Sin dólares, el margen para financiar el populismo agradable no está, y si este se torna desagradable, la reacción de la sociedad será inmediata.

(Te puede interesar: Entre Pindonga y Cuchuflito)

La campaña oficial está enfocada en mostrar el contraste entre el futuro que nos espera con imágenes de las obras públicas que se van inaugurando y el pasado de estancamiento, robo y mentiras al que nos llevó el kirchnerismo. Del otro lado, se apela a poner el foco en la escalada inflacionaria, la caída del salario real, el cambio en los hábitos de consumo y en la última semana el costo de oportunidad de la tasa de interés que paga el Banco Central por las Letras de Liquidez (Leliq) para sostener el dólar, medido en términos de distintos gastos (jubilaciones, medicamentos, etc.) apuntando a erosionar la “eficacia del ancla”. Mensajes que son retrucados uno a uno con una campaña diseñada a medida donde la alteración de las estadísticas del kirchnerismo deriva en una compulsa entre relatos incontrastables.

Nadie se anima a adivinar hoy cuál de los dos extremos, que no podrían ganar en condiciones normales sino por oposición al otro, va a terminar dirimiendo la elección. Pero la dinámica de corto plazo y el punto de partida para quien tome las riendas de la economía a fines de 2019 están directamente relacionados a cómo se vaya definiendo la elección y cómo se retroalimente la dinámica financiera y la economía real. La decisión de la Fed del 31 de agosto de bajar sólo 0,25 puntos porcentuales la tasa de interés sin señal de continuidad agrega un componente de incertidumbre adicional en un contexto donde el dólar global se fortalece.

Panegíricos. Es que esta campaña que transcurre entre panegíricos y diatribas cruzados se da con un mercado que tiene una visión binaria sobre ambos extremos y que no sólo define precios de los activos locales diferentes (dólar, bonos y acciones), sino que, en forma indirecta y dada la concentración de vencimientos a octubre con un Tesoro que está vendiendo dólares en la transición y un BCRA que está dispuesto a intervenir para contener al dólar, puede derivar en una nueva crisis financiera si la incertidumbre escala y/o se convierte en la certeza equivocada.

(Te puede interesar: Alberto Fernández a NOTICIAS: “Nunca dije que iba a defaultear las Leliq”)

Paradójicamente y a contramano de la lectura de parte de la sociedad, la fórmula de Juntos por el Cambio implica en el corto plazo un ajuste menor de la economía dada la propia reacción del mercado que en un caso permitiría refinanciar cómodamente la deuda corta y transitar armónicamente el fin de año y en el otro caso podría derivar en un problema con los programas fiscal, monetario y financiero en un contexto donde el Gobierno parece dispuesto a usar las reservas para limitar el contagio al mercado cambiario si la dinámica dispara el riesgo país.

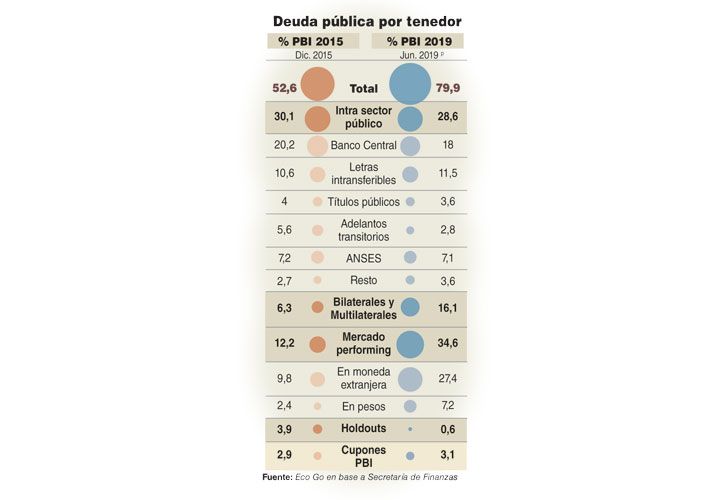

Ambos puntos de partida definen esquemas de política económica diferentes para 2020. Aun cuando el problema de la indexación contractual creciente de la economía, los problemas estructurales de competitividad en un contexto de alta inflación y deuda con el mercado y organismos en el 50% del PBI a este tipo de cambio en un país sin moneda y sin mercado de capitales deberán ser parte de cualquiera de las dos agendas.

Si Macri es reelecto, con una transición ordenada, se puede pensar en una solución de mercado en el marco de un nuevo acuerdo con el FMI que estire los vencimientos y habilite un nuevo programa monetario. El acceso al financiamiento habilita una menor restricción monetaria que torna consistentes los pasivos remunerados del BCRA. O, dicho de otra forma, un aumento en la demanda de pesos que permita bajar la tasa de interés real de las Leliq y eventualmente monetizar parte del ingreso de capitales sin exagerar el atraso cambiario.

En este esquema deberían volver a operar las bandas cambiarias ajustadas por un objetivo de inflación que ayude a coordinar expectativas en la fijación de precios y salarios. El tipo de cambio real de partida en la zona de 1,65 (base diciembre de 2001=1) da algún margen para pensar en este caso un esquema de desinflación gradual. ¿Cinco puntos por año? Siempre y cuando se encuentren mecanismos que permitan romper con la indexación al pasado (salarios, jubilaciones y tarifas), condición necesaria para consolidar las cuentas fiscales. Y también algún mecanismo de apertura de la economía que frene el intento de recomposición de márgenes en los precios de los bienes.

Ambos mecanismos, difíciles de coordinar para un gobierno que es reelecto luego de dos años de ajuste brusco y donde, además, los problemas cruzados de competitividad asociados a los costos de la logística, a los convenios laborales, a la enorme presión impositiva sobre los sectores formales y fundamentalmente a la volatilidad de la macroeconomía local no han sido resueltos. Sin avanzar sobre estas reformas estructurales, no sólo se torna muy peligrosa una apertura rápida de la economía, sino que además dificulta la salida exportadora. Pero además se requiere que, a diferencia de lo que ocurrió en 2018, el acceso al mercado sea duradero.

Si ganan los Fernández y se coordina una transición desordenada con un mercado que bajó el pulgar al país, la crisis “heredada” le daría algún margen al nuevo gobierno para avanzar en un plan de estabilización heterodoxo en el arranque.

La receta de Todos. Con matices, esto incluiría un esquema cambiario más rígido partiendo de un tipo de cambio más alto en el arranque, controles de capitales frente a la emergencia, alguna renegociación de contratos que incluyen deuda del Tesoro y pasivos remunerados del BCRA y eventualmente una definición sobre los depósitos (la quita a valor presente de la deuda si el plan de estabilización coordina confianza y desploma la tasa de interés sería acotada sobre todo sobre los bonos largos). Un freno de facto a la indexación contractual con aumentos pautados hacia adelante en salarios, jubilaciones, tarifas y otros servicios regulados. Un acuerdo de precios y salarios que apunte a moderar la recomposición especulativa de márgenes. Retenciones a las exportaciones que ayuden al cierre fiscal.

No hay margen para salirse del FMI, por lo que el programa deberá hacerse dentro de un nuevo acuerdo con el organismo que, al igual que en el caso anterior, también debería incluir una reprogramación de los vencimientos concentrados en 2021 y 2022.

A priori, el ajuste implícito si Macri es reelecto resulta mucho menos agresivo que el que coordinaría el mercado si gana la oposición. En parte, porque el mercado, al igual que en 2017, está dispuesto a financiar un desajuste transitorio en 2019 para que el Gobierno sea reelegido y avance con las reformas en 2020.

Esto que resulta extorsivo para la democracia, no es evidente que funcione plenamente en 2020 mientras no se coordinen acuerdos para distribuir los costos del ajuste, aun si el mundo acompaña. Acuerdos que involucren no sólo sindicatos y empresarios, sino fundamentalmente en el Congreso, los gobernadores y la Corte Suprema de Justicia, y que lamentablemente en la Argentina hasta ahora sólo han aparecido cuando hay una crisis en el medio.

* La autora es economista y directora ejecutiva de Eco Go Consultores.

por Marina Dal Poggetto

Galería de imágenes

Comentarios