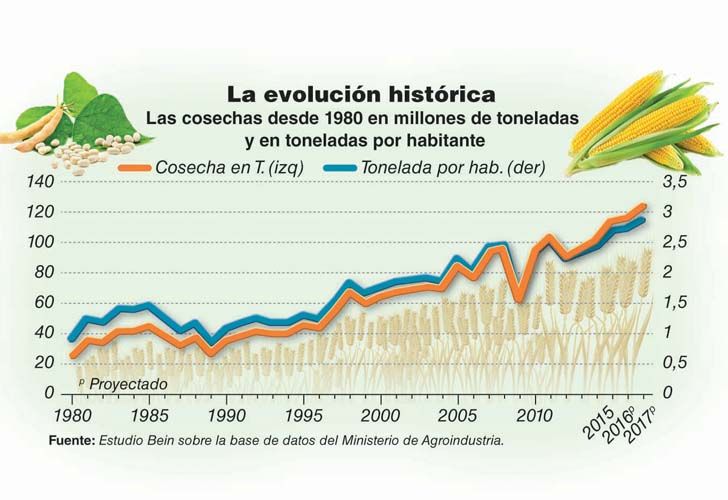

L a dicotomía entre campo e industria que caracterizó el crecimiento pendular de buena parte del siglo pasado estuvo explicada fundamentalmente por la rigidez de la función de producción del campo y la “necesidad” de restringir el consumo interno para aumentar las exportaciones. Esta, que fue la base para explicar el stop & go de la economía argentina, y que estuvo exagerada con el aumento del endeudamiento durante los 70, entra en una fase bien distinta desde mediados de los 90, cuando la aparición de nuevas tecnologías cambió el mapa productivo del país al permitir extender la frontera agrícola a zonas hasta entonces no aptas para el cultivo y, en simultáneo, aumentar los rindes de producción. Desde entonces, la cosecha se multiplicó por tres y la cosecha por habitante, por dos.

Esta situación se potenció con el salto en los precios agrícolas durante la última década, en parte como contrapartida de un dólar que se debilitaba y en parte como contracara del fuerte aumento en la demanda de Asia asociada al cambio en su función de consumo, y fue lo que permitió financiar el “modelo” del gobierno anterior cuando empezó a sobrar menos tipo de cambio. Ayudó no sólo en términos fiscales a través de las retenciones que no habían sido cuestionadas hasta el intento de avanzar con un esquema claramente confiscatorio como el de las retenciones móviles en 2008, sino también a través del ingreso genuino de divisas al país, que de alguna forma eran las que permitían financiar el déficit creciente de la industria.

Quiebre

Esta convivencia colapsó primero con la pelea con el campo en 2008, pero fundamentalmente a partir de 2012 cuando el atraso del tipo de cambio oficial implícito en el cepo llegó a casi duplicar el costo de las retenciones, generando una diferencia de hasta 60% entre el precio internacional y el que recibía el productor. Situación que generó una caída en la inversión del sector que se reflejó en un estancamiento de la cosecha, en un aumento en la producción de soja en detrimento de la de trigo y maíz, y una caída en las exportaciones de productos primarios y manufacturas agropecuarias del 25% desde el pico alcanzado en 2011 (7% en cantidades).

El cambio en la gestión a fines de 2015, la unificación del mercado cambiario y la eliminación de las retenciones para todos los productos excluyendo la soja (sus alícuotas se redujeron de 35% a 30%) restablecieron la hoja de balance del sector, sobre todo al principio, cuando se combinó el overshooting cambiario con la compra de insumos con los precios de 2015. La mejora en la hoja de balance, evidente en la agricultura y la ganadería, tuvo menos impacto en las economías regionales, donde este cambio de precios se vio limitado por distintas cuestiones de oferta (climáticas y/o de plagas) y demanda (merma en la demanda global, restricciones paraarancelarias y fundamentalmente el retroceso de la economía brasileña que ya acumula en dos años una caída de 9% del PBI).

El impacto sobre la oferta en 2016 quedó a mitad de camino, ya que parte de las decisiones de cosecha se tomaron antes del cambio en la agenda del sector, pero se ve reflejado con creces en las proyecciones para 2017, aun cuando las condiciones climáticas no acompañaron en promedio como se esperaba en un inicio.

En 2016, el sector agrícola restó en tres trimestres medio punto al crecimiento de la economía en forma directa, aunque esto debería ser compensado por la mayor disponibilidad de producto hacia la industria asociado a la liberación de los stocks retenidos y al transporte, vía movimiento de la cosecha retenida. Puntualmente, la actividad de la molienda registró el año pasado un aumento del 8%, frente a una caída en la industria de 4,6%, y también se observó un aumento significativo en compra de maquinaria y equipo, incluyendo material de transporte, aunque partiendo de niveles muy bajos. La caída en los precios explica que la suba de las exportaciones de productos primarios y manufacturas agropecuarias sea de sólo 6,7% en 2016, conformada por subas de 24% en las cantidades exportadas de productos primarios y de 4,8% en las de manufacturas agropecuarias.

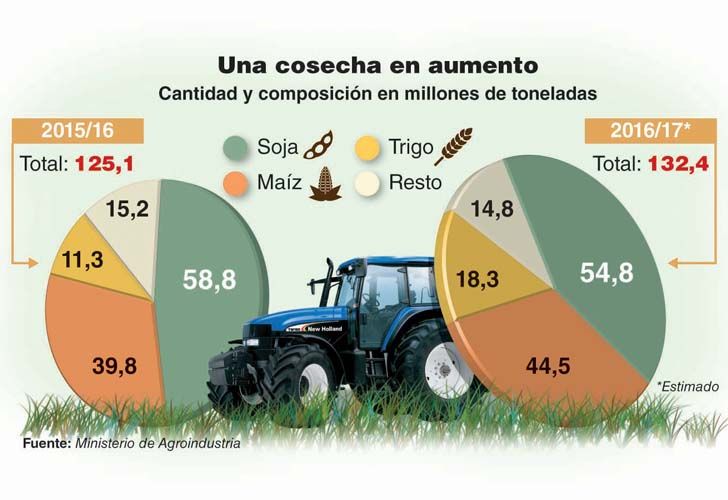

De cara a 2017, los números son importantes. Las proyecciones oficiales apuntan a una cosecha que supera las 130 millones de toneladas, 5 millones más que en 2016. Este número es algo más optimista que lo que muestran algunas estimaciones privadas, y se compone de una cosecha de trigo de 18 millones de toneladas (60% más que en 2016), una de maíz de 44,5 millones (12% más que en 2016) y una de soja de 54 millones (7% debajo de la de un año atrás). Partiendo de estos datos, el agro podría agregar en forma directa algo más medio punto al crecimiento del año en curso, concentrado fundamentalmente en el primer trimestre del año, cuando impacta el salto en la cosecha de trigo y, en menor medida, en el segundo trimestre, cuando la caída en la soja se ve compensada por el aumento en la producción de maíz. Otra vez los encadenamientos hacia atrás y hacia adelante deberían agregar algunos puntos más. De todas formas, la dinámica del dólar cuasi quieto como contracara del cambio en el esquema de financiamiento de una brecha fiscal muy alta, con tasas elevadas y costos locales aumentando en dólares, vuelve a erosionar desde arriba la rentabilidad del sector, mucho más en aquellos segmentos que no habían visto plenamente la mejora en 2016.

A diferencia del gobierno anterior, donde adrede se pretendía trasladar rentabilidad del campo a la industria a través de un tipo de cambio diferencial implementado a través de las retenciones que de paso ayudaban a financiar la brecha fiscal, esta vez el fisco tiende a correrse de lado. Las retenciones se redujeron y existe la promesa escrita de eliminar las que todavía paga la soja en forma gradual, en un contexto donde el adelanto cambiario inicial tiende a atraso. En este esquema se destaca el potencial de crecimiento del sector, donde son evidentes sus ventajas competitivas, la capacidad para agregar valor a la producción primaria y fundamentalmente, la capacidad para generar divisas, que son las que en definitiva harán que el aumento en el endeudamiento se torne sustentable.

En el medio se cuela la consistencia del nuevo modelo que dependerá de la capacidad para hacer consistente el sendero de precios que se pretende (tarifas, salarios y dólar) con los cambios impositivos prometidos, con el sendero de reducción del déficit fiscal y sobre todo con el manejo de la gobernabilidad en un contexto donde no es evidente por dónde la economía genera empleo.

*Directora y economista del Estudio Bein & Asociados.

por Marina Dal Poggetto

Galería de imágenes

Comentarios