Si hay dos logros incuestionables que tuvo el presidente Milei en su primer año de gobierno fueron la impresionante reversión del déficit fiscal y la igualmente impresionante eliminación de las infaustas letras de liquidación (Leliqs) del Banco Central.

En tan sólo 12 meses el Gobierno pasó de un déficit financiero del Tesoro Nacional de -4,6% del PBI en diciembre del 2023 a un superávit financiero de 0,3% del PBI en diciembre del 2024. Esto fue producto del resultado primario (antes del pago de intereses) que pasó de -2,9% en el 2023 a un superávit de 1,8% del PBI en 2024 y el pago de intereses se redujo de -1,7% a -1,5% del PBI.

A esto se suma que, una bola de nieve que parecía imparable, que eran las Leliqs del Banco Central, fue rápidamente desarticulada despejando todo temor a un “Plan Bónex” o una hiperinflación. Las Leliqs son deuda forzada del Banco Central con los bancos comerciales (o sea, con los plazos fijos de la gente) producida porque el mercado no quería financiar más al Tesoro. Así es como en diciembre del 2023 Milei hereda una deuda del Tesoro de 67% del PBI más la “bola de nieve” de las Leliqs por otro 10% del PBI, cuyos intereses eran una máquina autónoma de emisión monetaria. Por ello, el consenso entre economistas era que terminaría en un “Plan Bónex” o hiperinflación.

Apenas comenzado, el Gobierno bajó la tasa de interés de las Leliqs, licuándolas con la inflación y con la confianza generada por el superávit fiscal recuperó el crédito público del Tesoro. Así se terminó 2024 con las Leliqs en cero y el Tesoro con una deuda de 69% del PBI, un costo bastante bajo en términos de aumento de la deuda, sin “Plan Bónex” y ni hiperinflación. Hay que sacarse el sombrero por estos dos enormes logros, pero ahora viene el otro desafío: mantenerlos.

Sustentabilidad al equilibrio fiscal. Las Leliqs desparecieron gracias al superávit fiscal y éste se logró gracias a una enorme licuación del gasto público. En particular, en 2024 el gasto público se licuó por inflación en un equivalente al 5% del PBI. Todos los ítems de gasto hicieron su contribución a la licuación y la estrategia del Gobierno sería la de congelar dicha licuación.

La cuestión tiene sus aristas. Se pueden mantener congeladas las jubilaciones, los salarios públicos y los subsidios económicos y sociales con el simple trámite de actualizarlos solo por inflación, congelando así la licuación.

Pero hay dos ítems de gasto que para mantenerlos licuados hay que aplicarles otra estrategia. Esto ítems son la inversión pública nacional, que cayó desde 1,2% del PBI en 2023 a 0,4% del PBI en 2024; las transferencias discrecionales de capital a provincias que cayeron desde 0,4% a 0,0% del PBI y las transferencias discrecionales corrientes a provincias que cayeron desde 0,8% a 0,3% del PBI entre 2023 y 2024.

Mantener congelados, sin más, estos ítems de gasto no es viable porque erosiona la competitividad de la economía prolongando la recesión, deteriorando la balanza de pagos y, en última instancia, poniendo en duda la sustentabilidad del equilibrio fiscal mismo.

El mecanismo opera de la siguiente forma: la drástica baja de la inflación se logró con apreciación cambiaria. El tipo de cambio real multilateral hoy es igual al de la década de los ‘90. A esto hay que sumar la caída de la inversión pública, tanto nacional como de provincias, para cerrar las cuentas fiscales, que viene a empeorar una ya decrépita infraestructura pública que suma al costo argentino. A esto se suma el riesgo del “manotazo de ahogado” de las provincias y municipios que, ante al abrupto corte de las transferencias discrecionales, se pongan a aumentar los ya muy altos impuestos distorsivos que son Ingresos Brutos (provinciales) y tasas de Industria y Comercio (municipales). Esto es un cóctel explosivo para la paupérrima competitividad de la economía argentina.

Sustentabilidad fiscal con competitividad y correspondencia fiscal. La forma de salir de la encrucijada es con un Acuerdo de Coordinación Fiscal entre la Nación y las provincias que debería plasmar el paso del “ajuste” al “ordenamiento” del Estado en sus tres niveles de gobierno: nacional, provincial y municipal.

Este acuerdo debe tener dos componentes. El primero es el ordenamiento funcional: dejar claramente establecido qué funciones cumple exclusivamente la Nación y cuáles cumplen exclusivamente las provincias con sus municipios. Hay que eliminar todo solapamiento de roles entre la Nación y las provincias y sus municipios para hacer eficiente el gasto público y desterrar para siempre las transferencias discrecionales de la Nación a las provincias y municipios.

Dicho ordenamiento debería ser:

a) la Nación se concentra en el gasto público interprovincial;

b) las provincias con sus municipios lo hacen en el gasto público local, sin ayudas de la Nación.

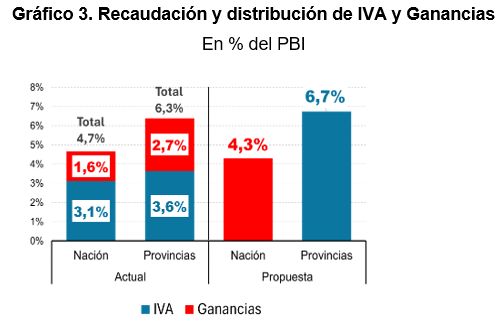

El segundo componente es el ordenamiento tributario: dejar claramente establecido qué impuestos financian exclusivamente a la Nación y cuáles financian sólo las provincias con sus municipios. Aquí también hay que eliminar todo solapamiento de impuestos entre la Nación y las provincias y sus municipios para hacer eficiente la tributación y desterrar para siempre las duplicaciones de impuestos entre la Nación y las provincias y municipios donde la más grave es la superposición del IVA, con Ingresos Brutos y tasas de Industria y Comercio municipales.

El ordenamiento debería ser:

a) la Nación se financia con los impuestos al comercio exterior y la totalidad del impuesto a las Ganancias;

b) las provincias con sus municipios se financian con la totalidad del IVA, de Ingresos Brutos y tasas municipales, unificados en un “super-IVA”, que se genere en su territorio. Esto implica que no hay más coparticipación de impuestos. Las provincias recuperan para sí su potestad de gravar las ventas en su territorio (hoy delegado con el IVA a la Nación) para que cada provincia sea la única que grava las ventas en el territorio, con un “super-IVA” para simplificar el sistema tributario, y se autofinancia con lo recaudado por el impuesto a las ventas.

¿Y el costo fiscal de este cambio? En principio no hay costo fiscal del ordenamiento tributario donde la Nación se queda con todo Ganancias y las provincias se quedan con todo el IVA. La razón es que actualmente IVA y Ganancias se coparticipan entre la Nación y las provincias (distribución primaria). Con el agregado de que la Nación, recibiendo la totalidad de Ganancias, queda en una situación similar a la actual recibiendo parte de Ganancias y parte de IVA; y las provincias, recibiendo la totalidad del IVA, quedan en igual situación que recibiendo parte de Ganancias y parte del IVA.

En otras palabras, en lugar de recaudar IVA y Ganancias y repartir la recaudación entre la Nación y las provincias, hay que distribuir directamente los impuestos: Ganancias para la Nación, IVA para las provincias y la situación queda neutra.

De esta forma, el ordenamiento funcional explicita que las funciones locales tienen que ser atendidas por las provincias y sus municipios y para ello contarían con la totalidad del IVA que se unificará con el actual Ingresos Brutos y tasas municipales en un “super-IVA”, sin ayuda de la Nación (o sea, sin transferencias discrecionales). De esta forma, hay corresponsabilidad fiscal. Los contribuyentes le pagarían el “super-IVA” a su provincia y a su municipio y de ellos deberían recibir servicios públicos de calidad. En otras palabras, provincias y municipios deberían rendir cuentas a los ciudadanos por el uso que hacen de los impuestos que cobran.

Las provincias más pobres. Si se pasa de la coparticipación a la correspondencia fiscal, queda la duda de qué se hace con las provincias del norte que hoy viven mayoritariamente de la coparticipación y no tienen todavía base imponible suficiente para financiarse con su propio “super-IVA”. La solución es un Fondo de Convergencia que les garantice a las provincias del norte lo que hoy reciben de coparticipación, pero condicionado a planes de inversión para que converjan al desarrollo del resto del resto. No como un “cheque en blanco”, como es y será siempre la coparticipación.

*Jorge Colina es economista y presidente de IDESA.

por Jorge Colina

Galería de imágenes

Comentarios