Los términos legales en la pelea contra los holdouts finalmente se vencieron: la Argentina ha perdido en primera y segunda instancia –en el juzgado de Thomas Griesa y en la Cámara de Apelaciones del distrito de Nueva York–, y en la Corte Suprema de Justicia de los Estados Unidos. El camino legal parece agotado: no podemos ir más por ese lado. La idea de ganar tiempo, pidiendo a la Corte revisar la decisión de no tratar el caso argentino contra los fondos buitre, tampoco parece viable. El gobierno argentino debería hacerlo antes del pago del 30 de junio junto a otra presentación ante la Cámara de Apelaciones para que prolongue la medida cautelar que había suspendido el fallo del 2012 del juez Griesa.

Ninguna solución termina de ser favorable. Según ese fallo, no se puede pagar a los bonistas que ingresaron en el canje si no se paga también a los fondos buitre. Ahora tenemos que atenernos a las distintas alternativas que tiene el país a partir de esa sentencia.

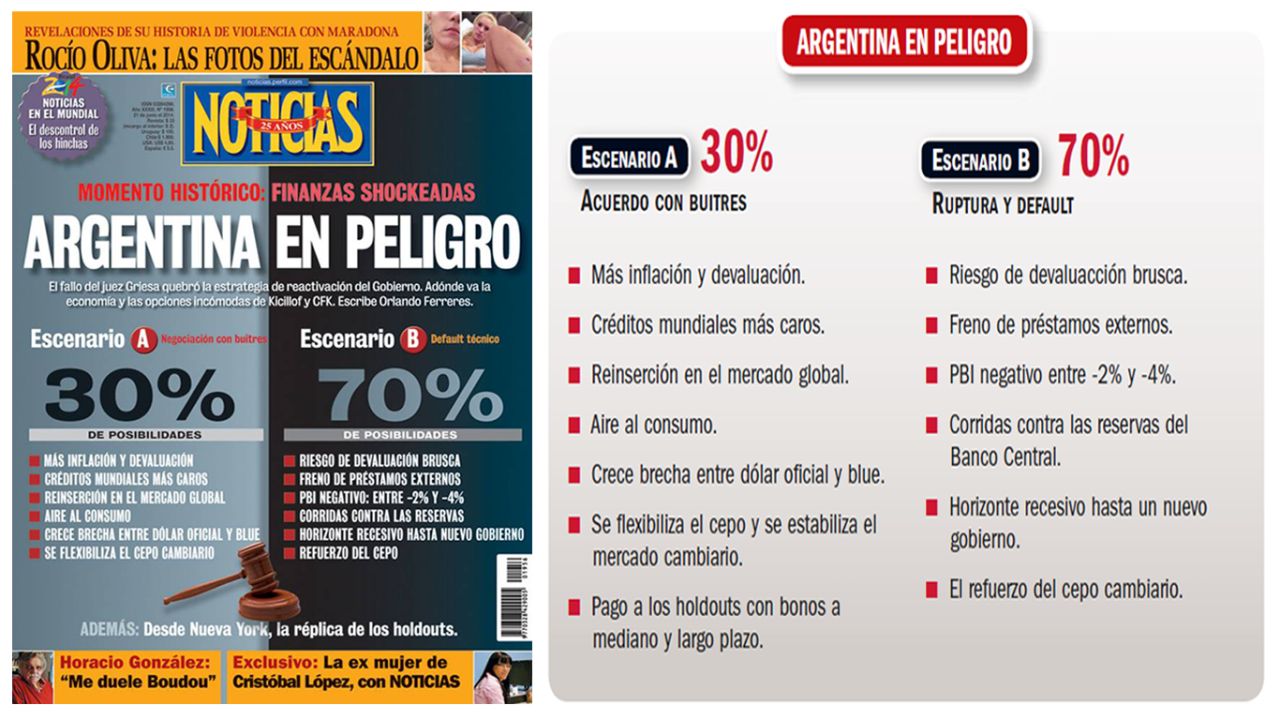

El ministro Axel kicillof dramatizó el martes 17 la interpretación sobre sus efectos: “La sentencia parece empujarnos al default, por un lado o por el otro. Esto es lo que se desprende del fallo”. Los escenarios planteados por el ministro son efectivamente riesgosos: “Supongamos que pagamos solo los 900 millones a nuestros acreedores el 30 de junio (de la deuda reestructurada). Pero si los depositamos van a ser embargados y Argentina caería en default no porque no tenga la plata sino porque no la dejan pagar. Si les pagamos los 1.500 millones de dólares a los fondos buitre, además de esos 900 al resto de los bonistas, atrás viene el reclamo por los 15.000 millones que no podemos ni es razonable pagar”.

Descartados los escenarios de ganar tiempo y de pagar a todos los acreedores, a los bonistas de la deuda reestructurada y a los buitres, una alternativa posible es la negociación con los fondos favorecidos por la sentencia. Podría darse en el juzgado de Griesa cara a cara o a través de un intermediario, como insinuó el ministro al anticipar que viajarían abogados argentinos a entrevistarse con el juez.

De hecho, si la Corte de Apelaciones no prolonga la medida cautelar, Griesa también tiene el poder de hacerlo mientras duren las negociaciones (obviamente, una eventual negociación con el fondo NML supondría que el resto de holdouts pedirá los mismos términos). Una negociación directa con los buitres, mediada por Griesa, para discutir en qué términos y con qué plazos la Argentina acataría la sentencia, sería la mejor opción, incluso si la propuesta contemplara el pago con bonos a 10 o 20 años, siguiendo con el modelo de indemnización aplicado en el caso Repsol.

DAÑOS COLATERALES. En el caso de pagar, hay dos posibilidades: pagar cash, con reservas del Banco Central, algo que sería muy negativo para nuestro país ya que podría consumirse la mitad de sus activos externos. Si bien en lo inmediato habría que afrontar el pago de 1.500 millones de dólares, muy rápido podría sumarse el reclamo del resto de los holdouts, lo que haría ascender el desembolso a unos 15.000 millones. La otra opción de pago es la comentada “variante Repsol”: sería la más conveniente para nuestros intereses, aunque aumentaría la deuda a cubrir por los futuros gobiernos. El pago con bonos dolarizados a 10 o 20 años de plazo.

El escenario del no pago nos haría entrar automáticamente en default. Es claramente la peor hipótesis. En un momento, hasta se consideró la alternativa de defaultear toda la deuda, tanto la reestructurada en los canjes del 2005 y 2010, como la contraída con los buitres que demandaron a la Argentina. Sería una alternativa aventurada y fuertemente dañina para el país. Y hay otra alternativa más en esta línea que es la sugerida por Kicillof: encarar un nuevo canje de deuda cambiando el lugar de pago. O sea, reemplazar los bonos del 2005 y 2010 y empezar a pagarlos en Buenos Aires en vez de respetar la cláusula que prevé la aplicación de la ley norteamericana en Nueva York.

Pero la opción de cambiar el domicilio de pago, que el ministro de Economía prometió intentar, sería muy complicada de llevar adelante: en el mundo entero se lo consideraría como una “evasión de justicia”. Y los tenedores de deuda, que sí aceptaron los canjes y podrían sumarse a uno nuevo, no podrían evitar que los fondos buitre se presenten ante el juez Griesa para acusar al país de estar desacatando el fallo.

En el caso de cambiar la jurisdicción de pago a Buenos Aires, habría otras consecuencias: los acreedores nos buscarían todos los bienes en el mundo entero con el fin de embargarlos. La Presidenta, por ejemplo, no podría ir a ningún lado con aviones oficiales del Estado por temor a eventuales embargos como el ya sufrido por la Fragata Libertad.

Seríamos un país paria a nivel internacional, con un gobierno muy mal visto por evadir la Justicia a la cual se sometió antes de conocer el veredicto y que, después de él, se resiste a acatar. Así que cambiar la jurisdicción de pago es una mala alternativa, casi tan mala como la del default, pero que el ministro ha señalado como que se va a intentar, quizá dentro de una estrategia que no se conoce en su totalidad.

OFERTA U OBLIGACIÓN. El hecho de cumplir la sentencia no puede considerarse una oferta el gobierno argentino sino una obligación a cumplir. Como ya dijo en su momento Griesa “hay que pagar el “100%”. Pero los bonistas que aceptaron los canjes no podrían pedir el mismo tratamiento, pues este queda reservado para las ofertas del gobierno argentino y esta no es una oferta nuestra. En otras palabras, podrían presentarse juicios de todos aquellos tenedores de deuda que entraron en la reestructuración, en el canje uno (2005) y en el dos (2010). Todos esos bonistas podrían pedir para ellos el mismo tratamiento, gracias a la cláusula RUFO o “Right upon future offers” (derecho sobre futuras ofertas). Si hay una oferta mejor, ellos tienen derecho a recibirla. Pero no se sabe aún si esta cláusula va a estar vigente o no en este caso. Porque, insistimos, no se trataría de una nueva oferta de la Argentina sino el cumplimiento de una sentencia. Pero eso mismo no implica que no pueda haber juicios igual y reclamos por la diferencia que cobraron los que esperaron e hicieron juicios.

¿Cuál es es el escenario más probable, y qué consecuencias generaría cada una de las alternativas?

Pagar con las reservas el monto que se determine, que era 1.330 millones de dólares hace dos años, significaría un desembolso mucho mayor en el corto plazo. Desde mi punto de vista, es la peor de las opciones, y el propio ministro Kicillof la descartó. Las reservas del Banco Central bajarían automáticamente y detrás de la deuda por 1.500 millones de dólares, vendrían reclamos por un pronto pago de 15.000 millones de dólares.

LA MEJOR OPCIÓN. Pagar con bonos es la mejor opción porque el Gobierno no sufriría ninguna caída de reservas y posiblemente no tendría que hacer prácticamente ningún pago hasta fines del 2015. Pagará quien venga a suceder a Cristina Fernández. Esta alternativa no fue mencionada por Kicillof, ni posiblemente pueda mencionarla para que no se la interprete como una nueva “oferta del Gobierno”.

La opción muy mala es la del default. Produciría grandes daños a la economía. Se perdería todo el esfuerzo de haber acordado pagos con el Club de París, algo que se hizo exitosamente en un lapso muy corto, y con Repsol, a quien se terminó pagando unos 5.800 millones de dólares en bonos, incluyendo los intereses acumulados. Se desperdiciaría, además, todo el trabajo de

dialogar y acordar con el tribunal del CIADI, del Banco Mundial, para solucionar otras controversias internacionales. Recordemos que el objetivo final de esas negociaciones era colocar, finalmente, deuda por 5.000 millones de dólares o aún

más, para neutralizar una eventual caída de futura de reservas –que ocurriría por la natural evolución de la balanza de pagos– y así llegar con una posición externa holgada al 10 de diciembre de 2015.

Ese objetivo se volvería inalcanzable si entráramos en default y no pagamos. Todo el esfuerzo realizado se perdería: sería malísimo para el país, para las empresas, para YPF, para muchos sectores clave de la economía real y para todos los argentinos que viven de su trabajo y de un salario. Sería como volver al 2002: la década ganada terminaría en cero.

Ninguna de las opciones es buena. Todas tienen su costo y ese costo es más alto porque dejamos que las cosas llegaran demasiado lejos. No encontramos una solución negociada a tiempo y la que llegó de los tribunales no fue la mejor. Condiciona al país, más allá de los discursos.

El mejor escenario, que es el de pagar con bonos a baja tasa y a largo plazo, no ha sido considerado por las autoridades. Permitiría cumplir con los compromisos y despejar el camino para poder volver a emitir deuda voluntaria en el mercado internacional. Despejaría la transición hasta que asuma el próximo gobierno. Pero el Gobierno recién intentó negociar al filo de la ejecución de la sentencia.

* ECONOMISTA. OJF & Asociados.

por Orlando Ferreres

Galería de imágenes

Comentarios