Mediando abril, con temperaturas de 25 grados y cuando todavía no llegó ninguna de las facturas de gas del invierno, una rebelión interna dentro de Cambiemos sumada a grupos de la oposición intentaron trabar en el Congreso la agenda tarifaria. Apenas unos días antes y con la inflación de nuevo en el tope de las preocupaciones en las encuestas, el propio Banco Central anuncia que la inflación se va a moderar a partir de mayo apelando al menor movimiento del dólar y las tarifas respecto de lo evidenciado en la primera mitad del año.

Sin embargo, y si bien es cierto que la incidencia de los aumentos pautados a partir de mayo son menores, la agenda tarifaria todavía no terminó y a dos años y medio de gestión de Mauricio Macri resta poco más de un tercio para cumplir el trayecto delineado.

Asimismo los aumentos son cada vez menores en términos porcentuales pero con una incidencia creciente en el bolsillo. Es que cuando arrancaron los incrementos, la cuenta de los servicios prácticamente se había licuado y hoy ya no es así.

Dos números grafican esto. El primero es la incidencia estimada de las tarifas (transporte público, luz, gas y agua) en la canasta del índice de precios al consumidor (IPC): de casi 9% en 2001 se redujo a menos de 2% en 2015 y alcanza hoy, después de los últimos aumentos, a casi 7 por ciento.

El segundo es que a fines de 2015 el atraso tarifario era equivalente a 20% del salario real; dicho de otra forma, esa hubiera sido la caída del salario real en un ejercicio teórico donde los precios de los servicios se retrotraían a los de 2001 y todos los demás precios de la economía (incluidos salarios) se mantenían estables. Situación que evidentemente no es viable, sobre todo en una economía cerrada y en democracia, de ahí la dificultad para corregir tarifas y bajar la inflación en simultáneo.

Vale recordar que el cierre de la economía permitió en los hechos precios internos de los bienes muy por encima de los internacionales, dado que la protección permitió seguir trasladando buena parte del aumento en los costos, a precios internos y, en simultáneo, sostener el empleo.

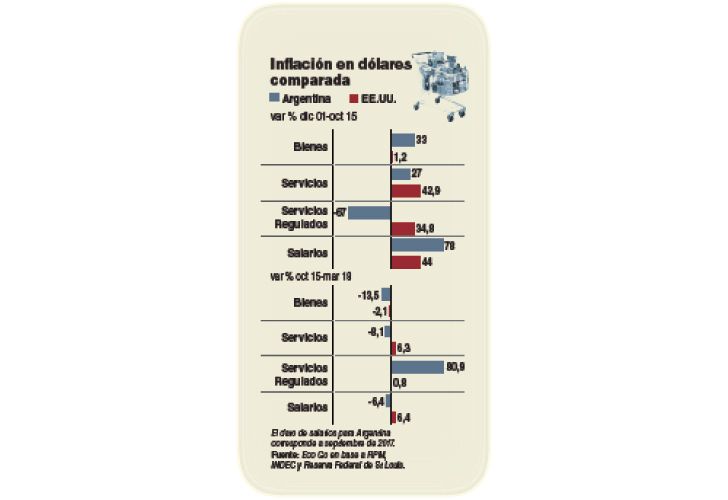

Parados en noviembre de 2015, mientras los precios de los servicios regulados en dólares eran 67% menores a los de fines de la convertibilidad, los precios de los bienes y de los servicios eran 33% y 27% más altos.

Esto último es más complejo cuando se toma nota de que entre 2001 y 2015, la inflación de bienes en Estados Unidos fue prácticamente nula, mientras que la inflación de servicios ascendió a 43 por ciento.

Subir tarifas para reducir la cuenta de subsidios que en 2015 representaba un 80% del déficit fiscal y, en simultáneo, para devolverles rentabilidad a los sectores energéticos para reconstituir la oferta de energía que había quedado menguada y reducir la demanda de dólares derivada de la importación de energía muy cara era imperioso.

La agenda fue en esa dirección, y la gradualidad incorporada después del tropiezo con la Corte Suprema de Justicia de la Nación en 2016 incluyó senderos bastante agresivos que como siempre arrancan bien y en algún momento chocan contra la propia viabilidad política.

Parados a hoy, las señales a la inversión son muy claras en algunos sectores donde las transferencias fueron significativas y menos claras en la producción de petróleo y gas, donde no es tan evidente el salto en la oferta.

Entre noviembre de 2015 y marzo de 2018, los precios de los servicios regulados subieron en dólares 75% y todavía resta un 70% adicional para volver a los niveles previos a la salida de la convertibilidad, mientras los precios de los bienes en dólares cayeron 13% y los de los servicios no regulados, 8%.

Colectivos, trenes, subte. Los precios del transporte público en el área metropolitana de Buenos Aires (AMBA) costarán –una vez incorporado el último aumento anunciado para junio próximo– en dólares la mitad que en 2001, con un costo de los combustibles locales 20% más alto que el de la convertibilidad.

Precio de los combustibles que apenas liberado en septiembre pasado encontró un nuevo tope cuando el barril de petróleo escaló a 67 dólares y acumularía un atraso en torno a 10%.

Los precios de la factura de gas y electricidad ya ajustaron en dólares a los niveles de 2001, y si bien en dos terceras partes de las facturas antes de impuestos (transporte y distribución) ya finalizaron las recomposiciones y se mantiene la promesa de actualización por inflación mayorista, en el tercio restante todavía restan aumentos por delante.

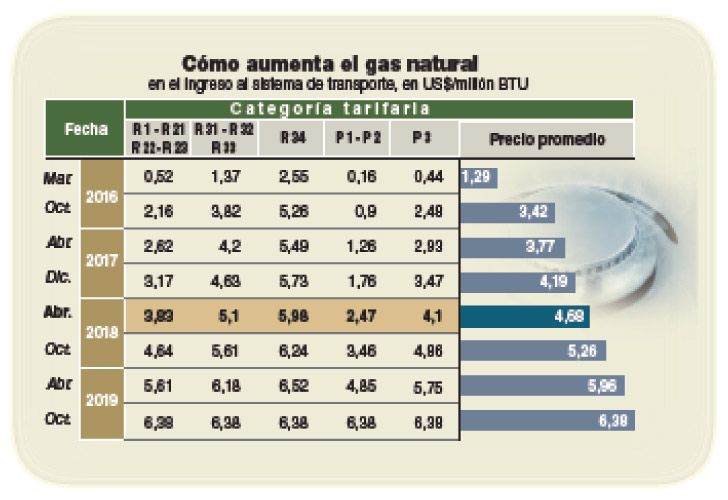

El nuevo sendero del precio del gas en boca de pozo incluye en promedio tres aumentos en dólares del 10% hasta fines de 2019 para llevar el precio del fluido a 6,38 dólares el millón de BTU (frente a los 4,68 dólares promedio que pagará la demanda después del aumento de este abril).

Los precios que paga en promedio la demanda por la generación eléctrica alcanzaba al 60% del costo en los meses de verano (donde el costo es estacionalmente más bajo que en el invierno), cuando la promesa es que la demanda llegue a pagar en promedio el 90% del costo en 2019.

Si bien la incorporación de la palabra “razonabilidad” en los aumentos en el fallo de la Corte Suprema eventualmente puede generar un nuevo traspié legal, luce que la negociación se va a destrabar en términos políticos y seguramente se apelará a un razonable intento de moderar la estacionalidad en la factura de gas y eventualmente en alguna reducción en la alícuota de IVA.

Traba política. Lo que no es evidente es cómo continúa el resto del sendero, sobre todo cuando las trabas políticas se adentren en el año electoral. El año pasado, el transporte público en el AMBA no subió y los aumentos de octubre se patearon para diciembre. Es muy temprano para que arranque la carrera electoral, pero nuevamente la menor magnitud de los aumentos choca contra una incidencia de las tarifas en el bolsillo que ya no es despreciable y se combina con un incremento en la presión impositiva.

El desafío es cómo hace cada empresa en cada sector para sobrevivir al aumento en los costos derivado de la corrección de precios relativos.

Esto es lo que los economistas llamamos puja distributiva. Mientras los sectores beneficiados (servicios públicos, ciertos segmentos de la energía, el agro y la agroindustria) festejan luego de años donde estuvieron pisados por la política, los empresarios de los demás sectores pretenden mantener y/o limitar la caída de sus márgenes (en algunos casos para compensar la caída en las cantidades), mientras los asalariados quieren preservar la capacidad de compra de los salarios.

Si todos logran sus pretensiones, la corrección de precios relativos no se produce y sólo se termina en un nivel de inflación más alto. Y si se abre la economía para moderar los precios de los bienes en dólares, el resultado es un mayor desempleo. Y esta es la principal contradicción de la política económica.

El cambio en los precios relativos no es inocuo en términos del escenario macroeconómico de corto plazo. Subir agresivamente tarifas para darles rentabilidad a los sectores energéticos y, en simultáneo, corregir fiscalmente luce estar cerca del límite.

“Queda por ver entonces qué va a restar de la política antiinflacionaria, cuando las tensiones presentes, generadas por los violentos cambios en los precios relativos de estos años, puedan manifestarse como reclamaciones de reparación de los ingresos perdidos”.

La frase entrecomillada de cierre luce actual. No lo es. Es el cierre de un paper escrito por Adolfo Canitrot en 1978. Por suerte hoy estamos en democracia.

* DIRECTORA ejecutiva de Eco Go Consultores.

por Marina Dal Poggetto

Galería de imágenes

Comentarios