El probable jefe de Gabinete de Alberto Fernández, Santiago Cafiero, tiene claro que debe actuar con celeridad. En una reunión con empresarios admitió que en los primeros seis u ocho meses el próximo gobierno debe comenzar a revertir tendencias negativas de la economía, como la actividad, la inflación, la devaluación o la deuda impagable, no solucionarlas, pero cambiarles el rumbo del timón. Si lo logran, nacerá el albertismo. Si no, empezarán las peleas con el kirchnerismo.

Para la transición económica hay un equipo con cinco nombres que eran conocidos y un sexto sorpresa. Los primeros: Matías Kulfas, Guillermo Nielsen –algunos banqueros hacen lobby para que sea él el ministro de Economía–, Cecilia Todesca Bocco, el radical K Miguel Pesce –ex vicepresidente del Banco Central que suena para presidirlo– y el empresario José Ignacio de Mendiguren –que ha pasado a cultivar un intenso diálogo con Axel Kicillof–. La sexta, la que había permanecido oculta en campaña: Mercedes Marcó del Pont, que como jefe de la autoridad monetaria instauró el cepo cambiario en 2012 y que, a diferencia de Kulfas y Todesca Bocco, nunca formuló una autocrítica al respecto sino que, por el contrario, siempre lo ha reivindicado. Menos lo reprocha ahora que el presidente del Central, Guido Sandleris, ha instalado un cepo cambiario más restrictivo al atesoramiento de dólares que el de ella. Hasta los más liberales se lo pedían esta vez.

“¿Pero Marcó del Pont no asusta a los mercados?”, le preguntó un interlocutor a uno de los integrantes del equipo de transición del Frente de Todos. “No sólo a los mercados”, se sinceró quien respondió. Otro de sus compañeros de trabajo rescató: “Ojo que las pymes la quieren mucho porque creó el cupo de crédito para la inversión productiva”. Y un economista que asesora en la coalición triunfadora recuerda que al mercado le gustaban presidentes del Central que condujeron a mayores crisis, como Federico Sturzenegger, Luis Caputo o Sandleris.

No desdoblar. En el equipo económico de Fernández prevalece la idea de que el 10 de diciembre se verá si se endurece aún más el cepo –por ejemplo, para frenar el drenaje de divisas por el turismo al exterior o controles formales a las importaciones, dado que hasta ahora son de hecho al suministro de dólares para las automotrices y otras empresas con compras en el extranjero– o si lo mantienen como está. Relajarlo en lo inmediato está lejos de ser una opción ya que los todistas creen que el límite de US$ 10.000 mensuales, que sólo afectaba al 2% de los compradores, respondió a una estrategia electoralista que dilapidó US$ 22.000 millones de reservas del Central en dos meses. La mayoría descarta la propuesta de algunos asesores del frente de pasar a un desdoblamiento cambiario, es decir, que exista un dólar comercial más bajo y un dólar financiero más alto, en lugar de convivir con un mercado ilegal o blue y otro lícito pero que distorsiona la compraventa de acciones y bonos como el dólar bolsa y el contado con liqui.

Los defensores de esta opción sostienen que así se sinceraría la realidad cambiaria y sería sostenible siempre y cuando la brecha entre el comercial y el financiero se mantenga debajo del 30%. También alegan que así se incentivaría a que los tenedores de dólares se animen a cambiarlos en el mercado oficial. En cambio, el pensamiento dominante entre los economistas del Frente de Todos califican de “falacia” el argumento de “hay que dejar que salgan dólares para que entren”. Eso sí, sostienen que debe evitarse que el tipo de cambio oficial se atrase y le quite competitividad a las necesarias exportaciones, como sí ocurrió en tiempos del kirchnerismo.

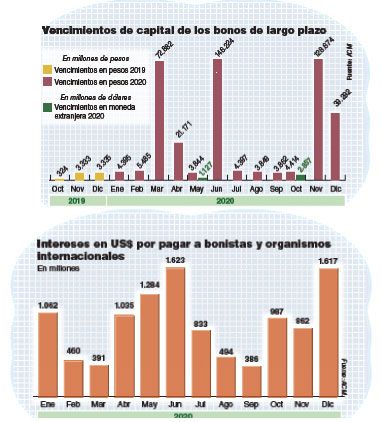

Reina el consenso, en cambio, en que debe negociarse rápido la deuda con los acreedores privados. Sucede que en marzo hay fuertes vencimientos de letras de corto plazo y de bonos de largo plazo en pesos, al tiempo que los en dólares se acumulan en mayo. La intención radica en reestructurar antes para que la Argentina no entre en el décimo default de su historia –el noveno ocurrió cuando Mauricio Macri postergó de manera unilateral el pago de las letras– porque esa situación podría disparar juicios de bonistas. Sin embargo, hay referentes económicos de Todos que se preguntan cuán grave sería realmente que el país entre en cesación de pagos.

Las diferencias radican entre quienes se entusiasman cuando dialogan con acreedores que les proponen una quita real leve, como Uruguay en 2002, porque supuestamente así la Argentina recuperaría pronto el crédito internacional para el Estado y las empresas; y aquellos que no. Estos últimos consideran que si el país arregla con ellos y después se sienta a hablar con su otro principal acreedor, el FMI, terminará chocándose contra una pared. Por el contrario, sugieren que se negocie con el Fondo un nuevo esquema de políticas fiscal, monetaria, cambiaria y de ingresos al tiempo que se impone una quita mayor a los bonistas, los únicos a los que Macri ha dejado afuera de su política de ajuste. En realidad, sólo afectó a los tenedores de letras entre los acreedores. Abogan por un ajuste fiscal que afecte solamente a los que más pueden: aumento de retenciones, aunque castigando mucho más a la soja que al maíz y el trigo, de modo de evitar la sojización del pasado; y un impuesto extraordinario a los argentinos con bienes blanqueados en el exterior en 2016/2017. Descartan un ajuste del índice de movilidad jubilatoria como el que reclaman el FMI y economistas como Marina Dal Poggetto, e incluso pretenden mejorar la alicaída obra pública.

Tres opciones evalúa Fernández para renegociar la deuda: 1) arreglar con los bonistas una quita leve y ponerse duro con el Fondo, dado que exigirá no sólo ajuste fiscal y monetario como a Macri sino también reformas estructurales como la laboral y la previsional; 2) pactar con el organismo, que pretende una poda mayor a los acreedores privados, en lo que constituiría una salida como la de Ucrania en 2015, y 3) enfrentarse con los dos tipos de acreedores, como hizo Néstor Kirchner en 2005.

Uno de los referentes económicos rechaza la hipótesis de que una reestructuración amigable posibilitaría la recuperación rápida del crédito. Bromea con que eran el “club de chamanes de la lluvia de inversiones”, que nunca llegó, y se pregunta: “Si los chamanes rubios no hicieron llover inversiones, ¿por qué harían llover los chamanes morochos?”. Por eso coincide con Martín Guzmán, profesor argentino de la Universidad de Columbia, en que debe encararse una negociación dura que postergue los pagos de deuda por tres años. Hay quienes recuerdan que un año después de la dura reestructuración de 2005, la Argentina acercó su riesgo país al de Brasil, pero todo se desmadró cuando Kirchner manipuló desde 2007 las estadísticas, lo que supuso un default de hecho de los bonos atados a la inflación.

Marx. Los todistas consultan a diversos economistas, incluido Daniel Marx, ex secretario de Finanzas. Marx plantea la siguiente visión: “Primero, Fernández debe decidir si va a anticipar negociaciones con el Fondo. Segundo, con los acreedores privados debe negociar una extensión de plazos exclusivamente, una reducción de capital, una reducción en el pago de intereses, o una combinación de opciones. Me parece que Fernández no optará por la salida uruguaya –como la que planteó en campaña- ni la ucraniana sino una propia–. La uruguaya es una reestructuración limitada. La ucraniana es un poco más fuerte: alguna reducción de capital compensada con instrumentos cuando hay mejoras del PBI, pero abarcó pocos títulos. La de la Argentina parece que será con más títulos y con una combinación de extensión de plazos y reducción de principal e intereses”.

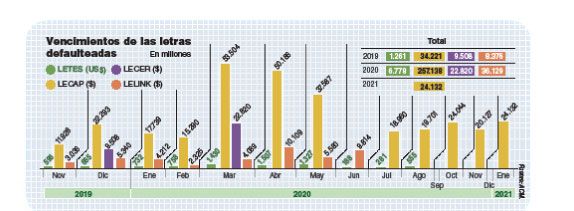

La conducción económica de Todos admite que es probable que esos títulos de corto plazo que “reperfiló” el actual jefe de Estado para patear los pagos a diciembre, es decir, a su sucesor tendrá que ser “re-reperfilados” porque el Tesoro carece de fondos suficientes para enfrentarlos. En cambio, prometen que pagarán sueldos y aguinaldos. El propio Macri prevé emitir moneda para financiar al Tesoro, con lo que abjura del dogma que venía sosteniendo. El equipo de Fernández espera que no sea necesario emitir, dado el riesgo de que suba aún más la inflación, pero tampoco le parece grave hacerlo dado que la profunda recesión desalienta el traslado a precios, según su opinión. Está claro que su prioridad es ponerle dinero en el bolsillo a la gente.

Encender la economía mejorando salarios y jubilaciones para que la industria use más su capacidad instalada, pero sobre todo atender el hambre son los objetivos del corto plazo. Mientras, se diseñaría un proyecto de largo plazo para que el crecimiento se sustente en el aumento de exportaciones. Ver para creer.

Galería de imágenes

Comentarios