Por mucho tiempo, la economía argentina padeció sus propias calamidades: inflación, inseguridad jurídica, concentración de la oferta, agobio impositivo y endeudamiento crónico. A estas debilidades sumó la fragmentación del mercado de trabajo, la bajísima tasa de inversión y su consecuencia, el crecimiento de la pobreza estructural.

Pero, además, existe en el horizonte la probabilidad de aparición de algunos cisnes negros: el cambio climático, nuevos rebrotes del Covid, la situación financiera internacional, la oferta energética y los precios de los commodities.

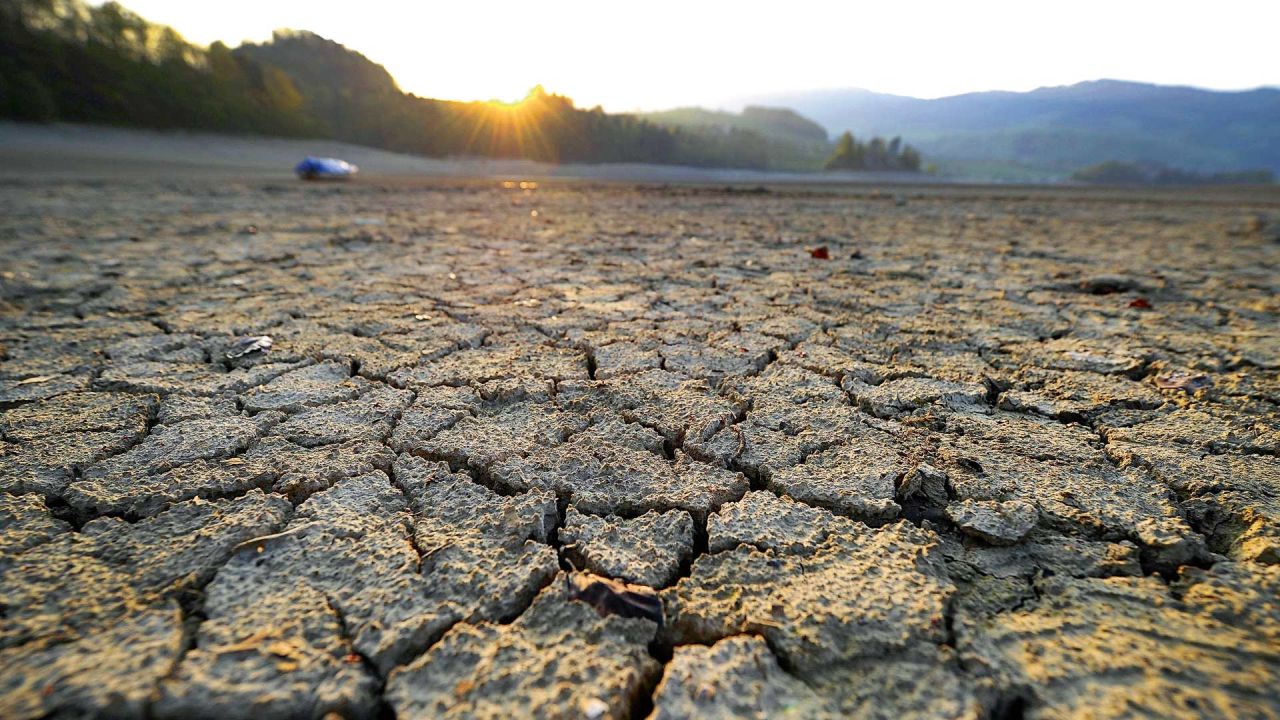

Cambio climático. La amenaza del impacto del entorno sobre la economía es una realidad que conviene prever. Durante 2021, un factor clave en un país con una producción agropecuaria que anima el comercio exterior, el efecto en las exportaciones agrícolas no se notó por el boom de los precios en los mercados mundiales. Las US$ 22.000 millones de ingreso de divisas del sector durante el primer semestre fue récord histórico. Sin embargo, para el año próximo no está todo dicho: la seguidilla de sequías e inundaciones prometen alterar el normal desarrollo de la producción. Además, como es un fenómeno universal, puso en marcha mecanismos de alerta y cobertura que también afectarán la producción local. Entre las normas de sustentabilidad que más han crecido en los últimos años se encuentra la que creó el Financial Stability Board (asociación de bancos centrales) que se llama “Climate-Related Financial Risk Disclosures. “El Reino Unido fue el primer país en hacer que esta información sea obligatoria para las empresas de su país por la cual las empresas deben informar junto con su información anual (balance, etc.) los riesgos físicos y de transición que corren sus activos y sus flujos de fondos”, explica Martín Fraguío, director de Carbon Group.

En un informe de 2020 “Sistemas financieros y riesgo climático” del BID, ya se llamaba la atención sobre “la importancia de las medidas para identificar, evaluar y gestionar los riesgos relacionados con el cambio climático en los sistemas financieros ha sido reconocida cada vez más”. Es decir, el manual de las buenas prácticas empresarias obliga a asumir estas contingencias, no a eludirlas.

Granero del mundo. Si algo distingue a la estructura productiva argentina es su dependencia del agro, un sector que es tomador de precios internacionales y que depende del balance climático.

Por su parte, Dante Romano, gerente de Análisis de Mercado de FyO, la suba en maíz y soja estuvo relacionada a una demanda China muy activa, que arrastró al trigo. “Pero el problema de un mercado alcista es que para que continúe necesita más noticias alcistas, y las mismas no se terminan de definir, en parte porque la demanda china se muestra más cauta, al estar mejor abastecida que el año pasado”, sintetiza.

El especialista muestra que “el clima juega a favor de los precios y en contra de la producción: Brasil perdió entre 25 y 30 millones de toneladas de maíz por sembrar tarde, menos lluvias y heladas sobre el final del ciclo, cosa que está siendo procesado por el mercado”, anticipa. Y alerta que, para fin de año se espera una segunda Niña consecutiva “y esto suele traer problemas, pero no es la única variable climática”, evalúa.

Paulina Lescano, agrónoma y consultora comercial, luego de la acelerada suba en los commodities de ese verano, el mercado fue perdiendo fuerza. “Por el momento el mercado parece repetir lo que ocurrió en ciclos en donde las subas fueron similares en fuerza a las que vimos en este último”, agrega. Lescano observa que los mismos elementos que ayudaron a la suba, le ponen un techo y hasta ayudan a las bajas. “China pausó-ralentizo sus compras (también afectada por inflación), sumado a que prefiere abastecerse de Sudamérica hasta que ingrese el grueso de la cosecha norteamericana durante octubre noviembre”, detalla. Un ingrediente más de preocupación: “circulan muchos reportes de meteorólogos alertando sobre la probabilidad de que ingresemos en fenómeno La Niña, que en nuestro país se traduce en menos lluvias y con mala distribución”, concluye.

Energía para todos. También el impacto climático afecta el talón de Aquiles de los programas económicos K: la energía. Daniel Gerold, un reconocido consultor en ingeniería y energía, “los modelos internacionales consideran una probabilidad creciente de un regreso al fenómeno de La Niña para los próximos meses, que ya se habría iniciado en el Pacifico septentrional a la altura de Perú y Ecuador. Esto tendría potencialmente implicancias económicas para la economía argentina, y para la demanda de gas para generación termoeléctrica en la Argentina”, advierte. Claro que, lo más grave de la situación no es solamente este posible desequilibrio sino el agujero negro fiscal que viene significando el subsidio a las tarifas energéticas, que calcula en US$ 9.000 millones para todo este año y US$ 15.000 millones para el próximo si no se corrigen. Invecq Consulting calcula que, en promedio, reflejan sólo el 40% de su costo total.

Gerold estima que para mitad de 2022 se normalizará el tema hidroeléctrico porque el cuello de botella no está en las plantas de generación o en el consumo de gas, que también estará disponible, sino en la distribución eléctrica, con poca inversión por la estrechez tarifaria. Un cortoplacismo que se convirtió en el método de planificar del sector.

Vade retro, pandemia. El cisne negro de la economía mundial fue la epidemia de Covid con impacto diferente en cada país. En Argentina, la caída del PBI llegó al 10%, pero es un promedio: hubo sectores que fueron duramente castigados y otros (pocos) que se mantuvieron o incluso avanzaron. Autos, por ejemplo, se vincula con la cotización del dólar como una forma de conseguirlos a precio “oficial” y así anticiparse a su aumento. En la construcción, por el abaratamiento de los costos locales y acumular materiales que subirán con los demás precios. Pero lo que sí muestra el caso argentino que aún comparando con una región como América Latina que fue duramente golpeada por el Covid, fue muy vulnerable (casi un tercio más de caída) con recuperación más lenta.

Es la economía, estúpido. Finalmente, todo termina mostrándose en el tablero de control de la economía argentina. Durante el verano, como una partida simultánea de ajedrez, el Gobierno con un resultado electoral ya como dato, deberá encararlos con la urgencia que vayan imponiéndole cada flanco abierto.

Todos los aspectos mencionados afectan al resto de los países, pero se apalancan en el grado de desequilibrios que ya mostraba su economía. La recuperación del mercado mundial es un dato para tener en cuenta y muchos países ya están por encima de los niveles de actividad pre pandemia. Las bajas tasas de interés y la amenaza de una inflación global ascendente en los Estados Unidos sostendrían el precio de las materias primas y revitalizarían el flujo de capitales. ¿Podrá aprovechar Argentina esta coyuntura?

“Antes tiene que resolver desde el punto de vista político, un rumbo económico; que no está resuelto en la coalición gobernante y una vez decidido, recién allí, tiene que aparecer un programa económico”, subraya Esteban Domecq, director de Invecq Consulting. Cree que eso genera mucha ruido y dudas del rumbo y es por eso por lo que, sin aclararlo, Argentina no participará de esa bonanza internacional porque está fuera de los mercados y corrientes de inversión. La clave, para Domecq, estará en el acuerdo con el Fondo Monetario Internacional (FMI) no tanto por el resultado, previsible, sino por las definiciones previas que requiera de parte de buena parte del oficialismo y la oposición.

¿Alcanzará el impulso de este año para llegar con sensación de control a la mesa de negociaciones oficial con el FMI? Para Francisco Gismondi, director de Empiria Consultores, “las reservas netas van a estar muy ajustadas para fin de año y no habrá margen para el pago de marzo del FMI y del Club de París sin un acuerdo previo”. La fecha límite que destaca Gismondi, es marzo de 2022 porque a fin de año, “con los DEG que entran el 23 de agosto y todo, serán unos US$ 4 mil millones sumados a los US$ 6.000 millones proyectados ahora”.

Muchas variables para tener en cuenta y para desterrar la autopercepción de tener todo bajo control. También en este campo, el cambio llegó para quedarse. Las previsiones y un mayor margen de maniobra ayudarán a que no esperemos que la salvación venga sólo de “una buena cosecha”.

Galería de imágenes

Comentarios