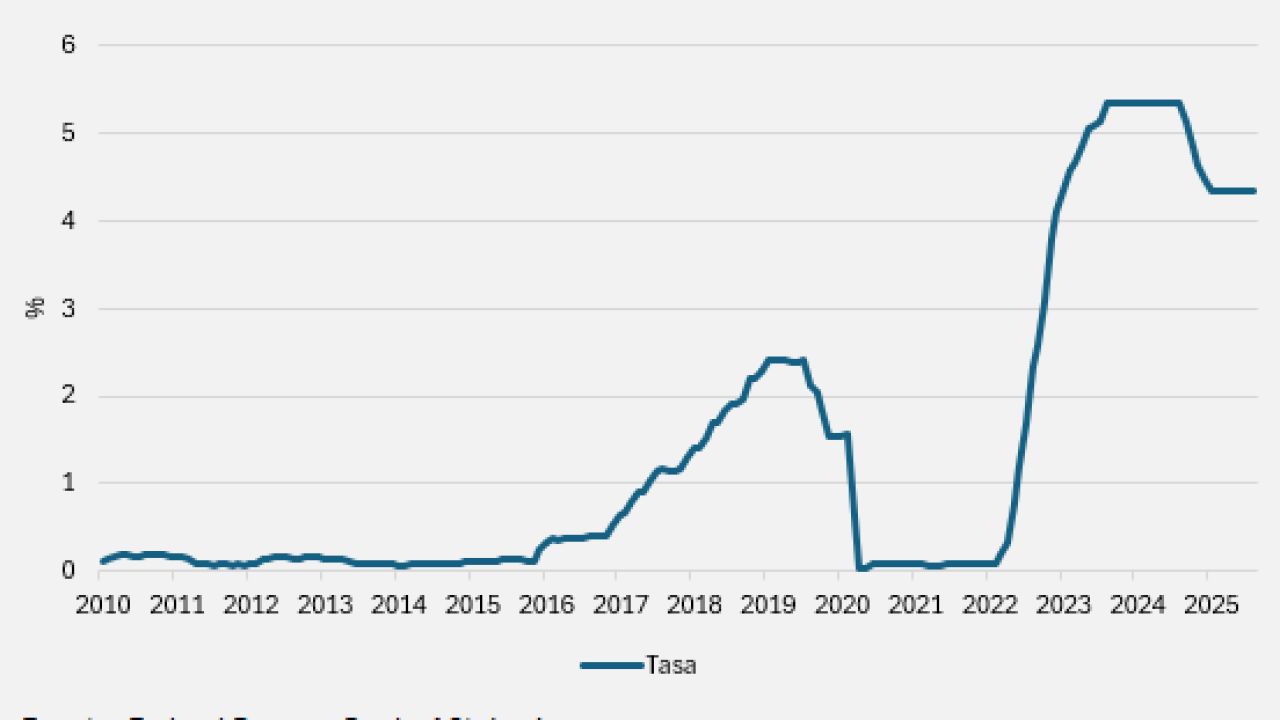

La Reserva Federal de Estados Unidos redujo su tasa de interés de referencia en un 0,25%, el primer recorte en lo que va del año, en medio de una inusual combinación económica: una inflación aún por encima de la meta y señales de debilitamiento en el mercado laboral. Este movimiento ocurrió bajo fuertes presiones políticas del presidente Donald Trump para abaratar el crédito, al tiempo que la Fed busca equilibrar su doble mandato de estabilidad de precios y máximo empleo.

Trump presiona por tasas más bajas. El presidente norteamericano ha criticado abiertamente a la Fed por mantener las tasas “demasiado altas” y ha exigido recortes mucho más agresivos de los que normalmente se considerarían prudentes. En una declaración reciente llegó a afirmar que la tasa de la Fed es “al menos 3 puntos porcentuales mayor de lo que debería ser” y que ese exceso le cuesta al gobierno cientos de miles de millones de dólares.

La injerencia política de Trump ha ido más allá de las palabras. Su administración emprendió un hecho sin precedentes en los más de 100 años de historia de la institución: intentar despedir a una gobernadora de la Fed, Lisa Cook. Oficialmente, fue acusada de irregularidades financieras, pero numerosos observadores señalaron que el contexto real era la frustración de Trump con la Fed por no bajar las tasas con la rapidez y magnitud que él quería. Esta movida, vista como un ataque a la independencia de la Fed, fue bloqueada por un tribunal que dictaminó que la destitución violaría el debido proceso de Cook, frenando así el intento de despido.

Paralelamente, Trump ha buscado dejar su impronta en la Junta de la Fed nombrando funcionarios alineados con su postura a favor de la baja de tasas. A último momento, previo a la reciente reunión de política monetaria, el Senado confirmó a Stephen Miran, un asesor económico de Trump, como nuevo gobernador de la Fed. No sorprende que en su primera reunión Miran fue el único funcionario que votó pidiendo un recorte de medio punto porcentual en lugar del cuarto de punto aprobado, alineándose así con la preferencia de Trump por estímulos más agresivos.

La presión presidencial sobre la Fed recuerda a episodios históricos. En 1972, el entonces presidente Richard Nixon presionó con éxito al jefe de la Fed para que mantuviera una política monetaria ultra laxa de cara a su reelección. Aquella interferencia política es ahora señalada como un factor que contribuyó a un brote inflacionario posterior. La lección histórica ilustra el riesgo: forzar tasas bajas por motivos políticos puede desanclar la estabilidad de precios y minar la credibilidad.

La Fed prioriza el empleo sobre la inflación. A pesar de las presiones, el presidente de la Fed, Jerome Powell, ha insistido en que las decisiones se toman con base en datos económicos y no en conveniencias políticas. En la reunión más reciente, la Fed justificó el recorte de la tasa principalmente por señales de enfriamiento en el mercado laboral, aun cuando la inflación sigue por encima de la meta oficial del 2%. De hecho, la inflación anual a agosto fue de 2,9% (según el IPC), situándose claramente por encima del objetivo del 2%. Sin embargo, la creación de empleo se ha desacelerado y la tasa de desempleo ha repuntado ligeramente desde sus mínimos históricos. Es una coyuntura atípica: un estancamiento laboral coexistiendo con inflación elevada, algo que algunos analistas denominan "estanflación leve" por la combinación de crecimiento débil con precios resistentes a bajar.

Powell subrayó que, en este contexto, le preocupan más las “grietas” que se están formando en el mercado de trabajo que una aceleración inflacionaria persistente. “En este mercado laboral menos dinámico y algo más débil, los riesgos a la baja para el empleo parecen haber aumentado”, explicó Powell en rueda de prensa tras la decisión de la Fed. En cuanto a la inflación, el banco percibe que algunos factores extraordinarios –como los mayores costos por aranceles comerciales impuestos por Trump– no se han trasladado de forma plena a los precios al consumidor. Tambien argumenta que en todo caso esos aumentos, si se dan, serán de una única vez y no relacionados a inflación persistente. Esta evaluación sugiere que, si bien la inflación está por encima de la meta, no se ve descontrolada por ahora, dándole a la Fed cierto margen para apoyar el empleo sin temor inmediato a una espiral inflacionaria.

Dilema y equilibrio de la Fed. La situación actual coloca a la Fed ante un difícil equilibrio entre sus dos objetivos fundamentales. Por un lado, mantener a raya la inflación; por otro, sostener el empleo. “Es una situación difícil, porque tenemos riesgos que afectan tanto al mercado laboral como a la inflación,” reconoció Powell, agregando que cuando ambos objetivos se ven amenazados, “hay que equilibrarlos, y eso es exactamente lo que estamos tratando de hacer”. La propia declaración oficial de la Fed reiteró su compromiso de lograr el máximo empleo junto con una inflación de 2% en el largo plazo. Además, indicó que las decisiones se irán tomando “reunión por reunión”, evitando comprometerse de antemano con un rumbo fijo lo que sugiere que la Fed pretende conservar la flexibilidad según evolucionen los datos.

Sumado a una situación económica débil, persiste la preocupación por la credibilidad e independencia del organismo. Los inversionistas confían en que actuará en función de las condiciones económicas reales y no cederá ante conveniencias políticas a corto plazo. Ceder demasiado a la presión política podría acarrear el efecto contrario al deseado.

En resumen, la Fed de Powell camina por una cuerda floja. Trump intensifica la presión para obtener estímulos inmediatos que impulsen la economía –con miras electorales y para abaratar el costo de la deuda gubernamental–, mientras el banco central procura no comprometer su mandato de estabilidad a largo plazo. La inflación, aunque elevada respecto a la meta, ha venido moderándose desde los picos postpandemia y se ubica cerca del 3%, un nivel incómodo, pero no catastrófico. A la vez, el enfriamiento del empleo se ha convertido en la nueva alarma que la Fed no puede ignorar. De cómo navegue la Fed entre ambos objetivos en los próximos meses dependerá en buena medida la salud económica de Estados Unidos –y la credibilidad de su política monetaria– en los años venideros.

*Sergio Rodríguez Glowinski es economista, director de Ingeco Argentina y agene de Bolsa en EE.UU.

por Sergio Rodríguez Glowinski

Galería de imágenes

Comentarios