El dilema salud vs. actividad económica, caricaturizada en “vida vs. economía”, volvió al centro de las discusiones luego de casi un año en que la recuperación de la economía fue amortiguando los efectos de la pandemia en Argentina. La anunciada llegada de la segunda ola se presentó antes y con más intensidad de lo estimado. Esta misma semana el intento de conciliar posiciones al menos para establecer una nueva vuelta de tuerca a las restricciones que vencían el 30 de abril, desnudó nuevamente el acotado menú de opciones que disponía el Gobierno y alteró el escenario económico que se preveía para este año electoral.

Por un lado, ante la suba de casos, la prolongación de las internaciones en cantidad de días y la demora en alcanzar las proporciones de población vacunada que se esperaba para esta altura del año, redujo las alternativas al cierre de actividades nocturnas y la disminución drástica de la movilidad. Esto traería un fuerte impacto sobre las actividades alcanzadas en forma directa y en toda la cadena de valor, pero también sobre el universo de proveedores y clientes que también se ven alcanzados por las restricciones.

Ránking. El índice de resiliencia con respecto a la pandemia elaborado por la agencia Bloomberg sitúa a varios países latinoamericanos en las últimas posiciones. Sobre un ranking de 53 países, Brasil se iría al descenso (con un índice de 41,5 puntos) y Colombia y Argentina comparten las posiciones de cierre: 54° y 53°, con 41,5 y 41,4 puntos, respectivamente. Así, 5 de los 7 últimos son de la región: a ellos se les debe sumar México (48°) y Perú (47°), mostrando no sólo una ineficaz gestión en la adquisición de vacunas sino estructuras económicas vulnerables a un cisne negro como la extensa ola global de Covid.

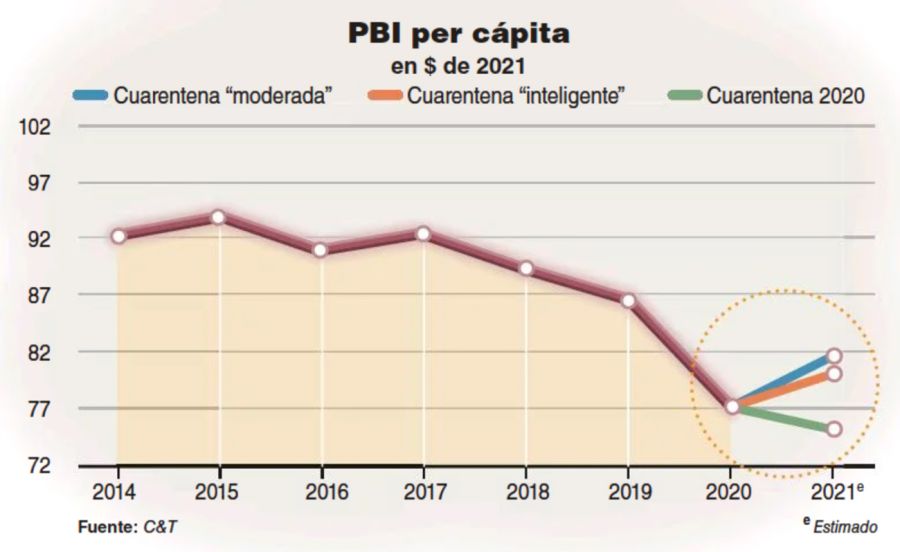

Hay consenso de que un cierre de actividades con más fuerza volcará, irremediablemente, consecuencias sobre la recuperación que la economía venía mostrando desde que tuvo su piso en el segundo trimestre del año pasado. El resultado final, variará de acuerdo a la intensidad de los cierres y a cuáles sectores terminará afectando con mayor virulencia. No todos enfrentarían los mismos controles y tampoco tienen el mismo peso en la construcción del producto bruto interno (PBI). En un estudio de la consultora Orlando J. Ferreres & Asociados, se cuantificó la participación de los sectores en el total del PBI y cuánto afectaba al total la caída de la actividad sectorial. La industria manufacturera marcha a la cabeza con el 19% de participación y un impacto negativo del 3,7% ante una caída del 10% en su performance. Entre ésta y los dos siguientes (Comercio y Servicios empresariales), concentraban casi la mitad de participación y trasladaban el 75% de la caída de cada punto de actividad al PBI. O sea, que si estos tres grandes sectores sufrirían una caída del 10% (menor a la experimentada el año pasado en su momento crítico), el PBI se vería afectado en un 7,5%.

Estos números explican el cuidado con que esta vez el Gobierno gestiona el cierre de ciertas actividades. A diferencia de lo que ocurre con oficinas de la administración púbica o incluso, con los colegios, tienen un impacto directo en el ingreso. Porque, además, ocurre en un año electoral en que hay algunos factores económicos que pesan más que otros y son los que mayor atención tiene para el diseño de la política económica de corto plazo.

Por eso, al trazar un escenario común para 2021, además de la restricción política lógica de los años impares (electorales) pesa mucho la proyección de los cierres sectoriales (totales o parciales), su duración e intensidad y los shocks externos que pudieran ocurrir. Así, podríamos resumirlo en dos escenarios, uno más optimista que el otro y con alguna probabilidad asociada de ocurrencia. Luego, con su dinámica y la interacción de las variables, irá reflejando un cambio en la probabilidad asociada.

ESCENARIO A: 40% LENTA MEJORÍA

Menor cierre de actividades y continúa la recuperación económica.

- Inflación en descenso luego del pico de marzo,

- Dólar blue controlado brecha estable,

- La actividad recupera casi toda la caída de 2020,

- No hay nuevos controles de precios,

- Flexibilización en regulaciones del empleo,

- Leve alza del salario real antes de las elecciones,

En este escenario, el cierre de actividades está acotado en el tiempo y en la cantidad de sectores productivos que afecta. El PBI venía recuperándose considerablemente cada mes: marzo y abril muestra mejores indicadores que los del mismo mes del año anterior porque cada uno muestra un avance sobre los valores deprimidos de 2020.

Fernando Marengo, director de Arriazu Macroanalistas, subraya que el problema es que la forma de atacar la nueva ola es el aislamiento y eso genera caída de la actividad económica. Además, agrega que la recuperación es contra el año pasado, con inflación y creación de impuestos nuevos que te aumentaron la recaudación e incluso con depreciación del tipo de cambio. “Creo que la discusión actual en el Gobierno es qué hacer con dicho aumento de la recaudación: si es para bajar el déficit o incrementar el gasto. Y en un año electoral, la presión política será para expandir el gasto”, pronostica.

Todo eso de una u otra forma inyecta pesos a la economía que forzará al Banco Central a controlar el tipo de cambio oficial, pero eso generará en todo caso, presión sobre la brecha cambiaria que el Gobierno intentará manejar vendiendo bonos en dólares.

Sostenible. Para Eduardo Fracchia, Director del Departamento de Economía del IAE, mientras el Gobierno pueda seguir controlando las variables clave dentro del margen tolerable, pondrá toda la energía en hacerlo para llegar a las elecciones en un ambiente más calmo. Pero luego, empieza otro partido. Las presiones y distorsiones acumuladas deberán gestionarse y lograr un consenso por un plan económico de mediano plazo que sea consistente. A su juicio, los controles de precios, tipo de cambio o hasta de escalonamiento en las paritarias, son sólo sostenibles por poco tiempo. La memoria colectiva en Argentina va anticipando las decisiones futuras.

En este escenario, finalmente, hay una creencia que una mayor emisión monetaria, inevitable recurso de emergencia en un país sin mercado doméstico de capitales, no se traduce automáticamente en aumentos del IPC. Este hecho le permitiría lograr una “burbuja” salarial y cumplir otra promesa electoral: incrementar los ingresos de los trabajadores, anticipando aumentos en las paritarias que, aunque queden finalmente debajo de la inflación, puedan mostrar para octubre una mejora relativa.

Puede haber un retraso o simplemente la intervención de la mano del Gobierno va atemperando esa correlación. En una economía con la historia inflacionaria argentina plantear la inocuidad de la emisión monetaria no es lo mismo que admitir que más tarde o más temprano y hasta con alguna corrección, se terminará volcando a los precios.

ESCENARIO B: 60% MESETA

Más cierre de actividades frena la recuperación económica.

- Inflación con un piso del 4% mensual.

- Dólar blue y brecha en ascenso.

- Freno a la recuperación del PBI.

- Más controles de precios.

- Prórroga a prohibiciones de despido.

- Impacto negativo en el salario real,

La situación plantea un dilema claro que tendrá impacto en la actividad económica: si la única alternativa de corto plazo es cerrar más aún las actividades para preservar vidas, se estirarán los plazos y la recuperación que venía observándose desde el año pasado será la afectada. Además, obligará a restaurar los auxilios de emergencia, como el IFE, que el año pasado ya implicó un auxilio al Tesoro de $ 2 billones. En el presupuesto 2021 dicho auxilio estaba proyectado en “solo” $1 billón, pero, además, no estaba previsto el “gasto Covid” porque, a juicio del ministro Guzmán, no se podría cuantificar una eventualidad de este tipo. Bueno, la probabilidad actual es mucho mayor y deberías recalcularse las proyecciones de recuperación de la economía por esa razón.

Oferta monetaria. Por su parte, Federico Vacalebre, profesor de la UCEMA pone el foco en el tsunami monetario como recurso para paliar la brutal caída de la actividad producto de las cuarentenas del año pasado. A su juicio, por el grado de monetización no hay margen para volver a la misma situación y utilizar las mismas herramientas que en marzo del año, que implicó emitir un total del 8% del PBI. Sintetiza que hay tres variables en las que se juega la suerte de un plan de corto plazo en el tablero de control del equipo económico: moderar la inflación, las restricciones a la movilidad y la emisión monetaria de este año.

“Hay nivel muy disímil del nivel de precios (en el último año los estacionales subieron 68% y los regulados al 22,5%) que explica la distorsión en los precios relativos. Y cómo esto se da a pesar de un dólar oficial pisado, con tarifas vigiladas y precios máximos, hay lógica preocupación dentro del Gobierno”, resume. En cuanto a la movilidad, se traducirá en un mayor gasto por ayudas de emergencia y el aspecto monetario es el que debería monitorearse con más cuidado porque, además de la emisión directa, hay en el mercado un 120% de la base monetaria en deuda en pesos. “Si se repite como en la última licitación que sólo se renueva la mitad, habría un impacto monetario inmediato”, resume.

Para el economista Roberto Cachanosky, el flanco fiscal y monetario es decisivo en este escenario. “El fiscal porque caería la recaudación y aumentaría el gasto por más subsidios. El monetario porque el BCRA va a emitir para financiar ese déficit. Por lo tanto, se descontrola más la inflación”, explica Cachanosky. A su juicio, este crecimiento de la oferta monetaria desembocará en una mayor presión sobre el mercado blue y más atraso cambiario, dejando un panorama riesgoso para después de las elecciones.

Marengo agrega un dato este temor sobre el período postelectoral: “Si se gastó la suba de la recaudación en un nivel de gasto más alto en términos de PBI, el déficit no se redujo y el nivel de reservas internacionales puede ser crítico (o casi 0), no se ajustaron las tarifas y hay retraso en el tipo de cambio; se produce una fenomenal presión para ajustar todas estas variables”, anticipa.

Para Vacalebre, este riesgo postelectoral, no es instantáneo, sino que se puede ir delineando a medida que transcurre el segundo semestre. Estima que faltarán dólares en porque el Banco Central ya no podrá comprar y no habrá un ingreso fiscal extra (por aumento de retenciones que ya habrán liquidado y el impuesto a la riqueza, que ya se habrá cobrado por esta “única vez”). Es decir que, en esta visión, hay menos margen para poder controlar la variable termómetro por excelencia en la economía argentina.

Dos escenarios que nos indican probabilidades pero que en definitiva irán confirmando o desestimando sus proyecciones a medida que el calendario marca la llegada del día D electoral. Y allí, empezará a jugarse otro partido, con otro horizonte, pero con el lastre de un año y medio de pandemia y otro tanto de recesión anterior.

Futuro; presión acumulada

La diferencia entre los que apuestan por un escenario cauteloso y otro con frenazo de la economía radica en la evolución de variables clave como respuesta a un mayor o menor cierre de actividades por medidas sanitarias. Esto determinan la suerte de la recuperación que la economía viene mostrando desde su punto más bajo de mediados del año pasado.

Pero sí hay una coincidencia: la acumulación de presiones que se van acumulando hasta las elecciones, ahora un mes más tarde. En primer lugar, los controles de precios para aplacar la inflación que generan distorsiones en los precios relativos. Además, con más auxilios de emergencia, aumentará su financiamiento por emisión monetaria, presionando al mercado cambiario. La incógnita es si los pronósticos más pesimistas podrían, incluso, afectar los delicados equilibrios anticipando acciones y reacciones.

También te puede interesar

Galería de imágenes

Comentarios