Si se pusieron en una nube de palabras los cientos de discursos e intervenciones de los líderes globales que esta semana se reunieron en el centro invernal suizo de Davos, “incertidumbre”, “cooperación” e “inflación” acapararían las posiciones. O porque es la sensación dominante en los círculos de poder mundial o bien porque se extraña la vieja normalidad. ¿Un mundo argentinizado? Al menos, advertencias múltiples para respaldar la orientación de las políticas del último año: aumento de la tasa de interés para frenar la inflación. Ya en diciembre, el índice minorista en los Estados Unidos retrocedió 0,3% y, anualizado, dio un módico aumento del 6,5%.

Números

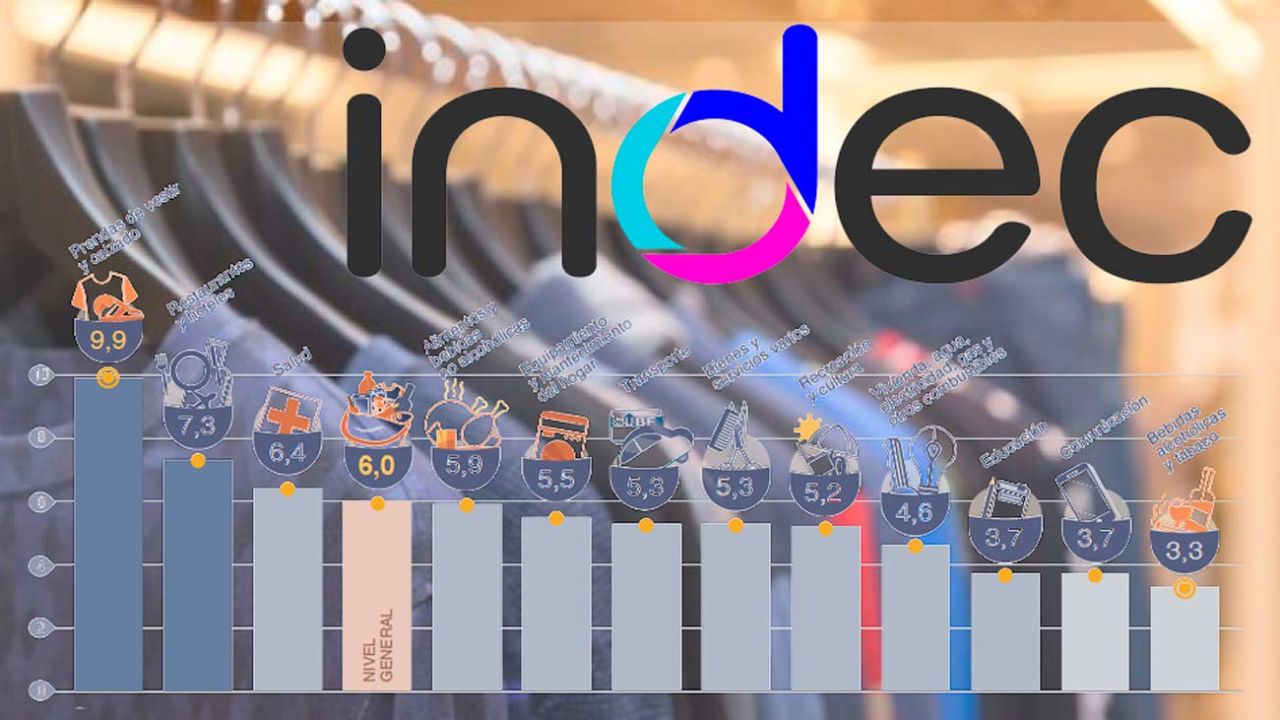

Este factor (especialmente el de la “inflación importada” por la pandemia y la guerra en Ucrania) fue el gran argumento oficial para contextualizar porqué una desaceleración de los umbrales de la hiperinflación a una tasa anualizada del 80% (proyectando el 5,1% del IPC de diciembre último). Previamente a que el INDEC diera a conocer este último dato, hubo una fuerte expresión de deseos manifestada por el propio ministro de Economía que esperaba una cifra que empezara con 4. No pudo ser, pero las expectativas traducidas en el Presupuesto 2023 y en las sugerencias para la renegociación de paritarias apuntan al 60% anual: un 4% mensual como meta de inflación en un año electoral en el que el alza de precios es la principal preocupación económica.

Como un movimiento de pinzas, Sergio Massa fue apuntalando dicho objetivo con todo el arsenal de política económica que tiene a su alcance: establecimiento de pautas de aumentos tarifarios, minidevaluaciones del tipo de cambio oficial, tasas de interés que trasmite el Banco Central, las mencionadas sugerencias de paritarias y el programa de Precios Justos al que se añadió recientemente un peculiar sistema de tercerización del control por parte de sindicatos y piqueteros oficialistas.

Todo suma a la hora de poder mostrar, lo antes posible, un número que sirva para convencer que la política económica está en la senda correcta y no que sólo evitó su naufragio en agosto pasado. La polémica por la sostenibilidad de las herramientas utilizadas se potencia con un efecto de tanto tallado artesanal en las mismas: cada vez que la autoridad interviene en un mercado y crea precios alternativos, se dificultad su medición y la representatividad de los índices utilizados para medir, por ejemplo, la inflación.

La economista María Castiglioni, directora de C&T Asesores Económicos advierte que eso es lo que, por ejemplo, ahora ocurre con las prepagas o con las tarifas: “en la distribución eléctrica, en lugar de sólo dos categorías de consumidores residenciales, tenés ocho y luego hay que multiplicarlas por tres (si tienen subsidio total, parcial o nada): 24 en total. Aunque uno quisiera tener un buen diagnóstico, se complica mucho y por lo tanto es más complejo tomar buenas decisiones”.

Otro tanto ocurre con el resto de las tarifas públicas, los programas de precios controlados o el dólar oficial (eufemísticamente el del Mercado Único y Libre de Cambios). Ya no hay un precio sino tantos y elegir uno en lugar de otro ya es subjetivo. “El INDEC consigna todos los meses cuál es la proporción de los bienes que están en el programa de Precios Justos. Es un tema muy difícil porque se debería tener en cuenta es qué representa en la canasta y hay una cuota de subjetividad y se hace difícil estimar el índice adecuado”, ejemplifica Castiglioni.

La cocina

Estas dificultades coincidieron con una propuesta oficial de promover la plena autarquía del INDEC, algo que oportunamente tenía el consenso de los economistas de plaza pero que hoy, en un contexto de lograr un IPC deseado a cualquier costo, resulta sospechoso.

Castiglioni no ve la iniciativa como urgente ni oportuna cuando todavía hay que enfrentar dificultades a la hora de establecer la forma de calcular el índice utilizado. Sebastián Menescaldi, director asociado de Eco Go, comenta que “en el mercado cayó bien y podría ser muy positivo para poder despegarlo del Ministerio de Economía, pero no creo que sea el mejor momento para proponerlo. Todavía estamos viendo cómo se imputan los diferentes precios para los índices con las suspicacias que puede generar”.

En su memoria figura la intervención que sufriera el instituto estadístico, entre 2007 y 2015, en el que los índices de precios elaborados fueron tan polémicos como inútiles para conocer un dato clave en la economía argentina: la inflación. “Dibujo patriótico” se ufanaba la militancia encarnada en el liderazgo del entonces secretario de Comercio Interior, Guillermo Moreno, para que ninguna contingencia estadística pudiera arruinar los objetivos de política económica buscados. Hasta se construyeron índices alternativos (el más ruidoso fue el “Congreso” por el que las consultoras se escudaban en los fueros parlamentarios para dar sus números) y que incluso se impusieron polémicas multas por dar a conocer sus resultados.

Aproximación

¿Existe hoy una distorsión en los valores que conspire con la representatividad de los índices oficiales? Jorge Vasconcelos, economista jefe del IERAL, estima que con los recientes datos de IPC y el nivel actual de la tasa de interés (ya en términos positivos), los depósitos bancarios podrían seguir acumulándose en la primera parte de 2023, pero la “inflación reprimida” seguirá acumulando presión.

Estimaciones de IERAL, contabilizan una brecha de al menos un 20 % entre el índice de precios y variables clave (salarios, tipo de cambio y tarifas, desde 2018). “En principio, esa diferencia indica que hay inflación pese a al intento de mantener bajo control salarios, tarifas y tipo de cambio”, explica. Al mismo tiempo, señala que es uno de los tantos indicadores que permiten ver el grado de distorsión de los precios relativos en una distorsión, que a su vez, termina corrigiéndose, pero difícilmente ocurra por el retroceso de los precios que se “adelantaron”.

En un reciente informe de la consultora INVEQ presidida por Esteban Domecq, proyecta que este cúmulo de controles y las distorsiones que genera en un contexto inflacionario finalizó el año pasado con con una tendencia a la desaceleración, pero no aleja por completo los riesgos para este año. Señala que la inflación durante los primeros tres trimestres del 2022 fue parcialmente contrarrestada en los últimos tres meses del año principalmente por los componentes estacionales y núcleo, mientras que los regulados continuaron en ascenso para reducir al menos levemente su atraso.

“Sin embargo, esta aparente moderación en la velocidad crucero de los precios no está exenta de motivos que puedan volver a potenciarla, principalmente de la mano de la carrera nominal entre inflación, tipo de cambio y tasa de interés, que durante 2022 fue una constante que alimentó la inestabilidad macro”, evalúa.

El incremento de la tasa de devaluación mensual del dólar oficial al 6%, las tasas positivas y la demorada recomposición tarifaria dan en la línea de flotación del intento de estabilización. “La economía carece de fundamentos para atravesar un proceso de desinflación en el corto plazo, por lo que estimamos que el aumento de precios se mantendrá en promedio en el orden del 6% mensual durante el 2023”, concluye. Nuevamente la batalla a librar será por el módico premio de una inflación de dos dígitos anuales, pero con el desafío de las demandas de un año electoral. Casi nada.

Galería de imágenes

Comentarios