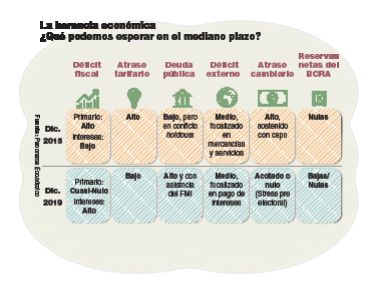

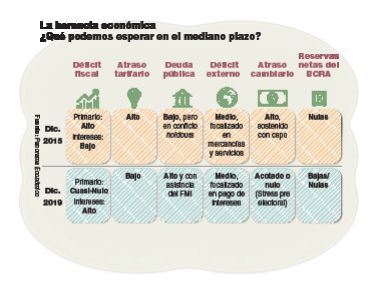

Quien asuma la presidencia el 10 de diciembre de 2019 recibirá –como le sucedió a fines de 2015- una pesada herencia económica: el cuadro de estanflación se agudizó y la deuda pública vuelve a ser una pesada carga que condiciona el futuro de nuestro país. Es cierto también que en algunos aspectos el legado económico mejoró. Por caso, la administración Macri avanzó en la corrección de precios relativos (el atraso tarifario y cambiario es acotado), redujo la discrecionalidad en el funcionamiento de la economía e implementó mejoras institucionales relevantes (como el saneamiento del INDEC).

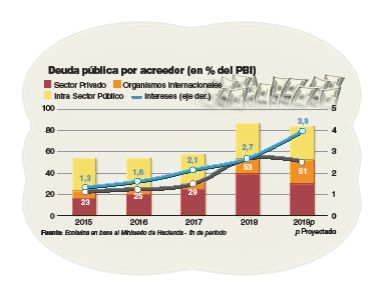

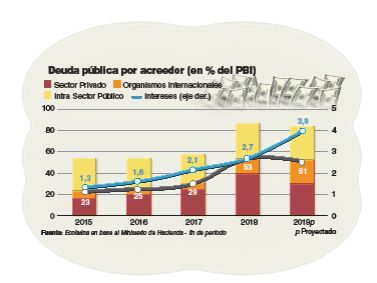

Pese a que la economía argentina presenta diversos flancos débiles, hay uno que sobresale del resto: el riesgo de un nuevo default de la deuda pública. Quien gane las elecciones presidenciales deberá lidiar con una compleja situación financiera: 1) el stock de deuda pública Nacional relevante (excluyendo compromisos intra-sector público) representa la mitad del PBI y más del 80% está denominado en moneda extranjera; 2) nuestro país perdió el acceso a los mercados de capitales (el riesgo país se ubica en torno de los 800 puntos básicos); 3) el financiamiento neto del FMI (prestamista de última instancia) es acotado en 2020 y en los siguientes tres años hay que devolver los USD 57.000 millones recibidos; 4) las reservas netas del Banco Central (último activo en moneda extranjera disponible para pagar vencimientos de deuda pública) son bajas; y 5) el sector público nacional se encamina al equilibrio primario en 2019, pero el abultado pago de intereses netos de vencimientos intra-sector público (roza 4 % del PBI) eleva las necesidades de financiamiento.

(Te puede interesar: Gane Macri o Fernández, el futuro del acuerdo con el FMI anticipa más ajuste)

Dicha restricción es tan apremiante que la primera declaración económica de Alberto Fernández tras ser ungido candidato a presidente por el principal espacio opositor fue comprometerse a honrar los vencimientos de la deuda pública, resaltando que el kirchnerismo en más de doce años en el poder fue un pagador serial (esto no es cierto, en el caso del conflicto con los holdouts).

Más allá de los cinco elementos mencionados, la resolución del problema de la deuda pública termina siendo una cuestión de percepción: si en los próximos años el mercado de capitales desconfía de nuestra capacidad de pago, no será posible hacer roll-over de los servicios de la deuda generándose una profecía auto-cumplida (default). En cambio, si Argentina recupera el acceso al financiamiento privado, el Tesoro va a poder renovar (aunque a tasas elevadas) los vencimientos de la deuda pública.

Entonces, la pregunta del millón pasa a ser cómo recuperar la confianza de los inversores sobre la sostenibilidad de la deuda pública. El camino propuesto a mediados de 2018 por el actual gobierno y el FMI fue realizar un brusco ajuste fiscal, para recomponer las expectativas mostrando disciplina. Como quedó claro en 2001, el problema de este enfoque es que atenta contra el crecimiento y, sin expansión, la recaudación tiende a contraerse afectando el cumplimiento de las ambiciosas metas fiscales.

(Te puede interesar: Nielsen, economista de Alberto Fernández, prevé reformas laboral y previsional)

Además, a diferencia de la Convertibilidad, hoy el tipo de cambio es flexible complejizando aún más el escenario. Una depreciación real de nuestra moneda reduce el déficit externo (achicando las necesidades de ingreso de divisas por cuenta capital), pero eleva significativamente el pago de interés en moneda local y el ratio deuda pública-PBI. Cabe destacar que ambos efectos se producen porque el stock de pasivos del sector público está denominado mayormente en moneda extranjera.

Recomponer la confianza perdida sin señales de austeridad fiscal es prácticamente imposible, pero con ajuste continuo es muy difícil crecer, lo que complica la sostenibilidad de la deuda. Asimismo, si el mercado financiero permanece cerrado, sólo un salto cambiario podría generar las divisas genuinas necesarias para el repago de la deuda en moneda extranjera. Este camino luce extremo, ya que en el corto plazo implica profundizar la recesión, acelerar la inflación, abultar aún más el ratio deuda-producto (alejando la posibilidad de reabrir el acceso al crédito internacional) y requiere que el Tesoro tenga pesos (emisión) para comprarle al sector privado las divisas comerciales excedentes.

Las escasas alternativas disponibles para enfrentar la pesada carga de la deuda pública llevan a que el próximo presidente electo busque inexorablemente extender el pago del acuerdo Stand-By con el Fondo. El instrumento que el FMI tiene para prolongar vencimientos a plazos de entre 5 y 10 años es un acuerdo Extended Fund Faciliy (EFF) donde el país firmante se compromete a implementar reformas estructurales recomendadas por el staff del organismo internacional (reforma previsional, laboral, etc.).

(Te puede interesar: El clima se hace más benigno para Mauricio Macri)

En el caso de un triunfo de Macri, las dudas de los inversores no pasan por si el Ejecutivo va a enviar al Congreso las reformas estructurales requeridas, sino por si va a tener los votos para aprobarlas. En el caso de un triunfo opositor, el mercado buscará chequear en los hechos si la dirección de la política económica se alinea con la moderación discursiva de Alberto Fernández. Es posible que dicho candidato realice un giro brusco respecto del segundo gobierno de Cristina Fernández de Kirchner, pero dicha orientación económica podría abrir una grieta en la coalición gobernante.

Además de tratar de reabrir el acceso al crédito internacional, el próximo gobierno deberá exprimir al máximo el financiamiento interno y conseguir nuevas líneas crediticias con países y/o organismos, para hacer roll-over de los vencimientos en manos de acreedores privados.

Hablar de la espada de Damocles que representa la deuda pública para la economía argentina ha llevado buena parte de esta nota. Sin embargo, nuestro país también necesita salir lo antes posible del pantano de la estanflación en que se encuentra. Pero volver a recrear un círculo virtuoso de crecimiento con reducción gradual de la inflación no será sencillo.

En primer lugar, la próxima administración deberá mantener la disciplina fiscal por lo que el gasto público no traccionará la economía. Además, es difícil pensar en una reducción significativa de impuestos pues la administración Macri tuvo que posponer la implementación de su reforma tributaria aprobada por el Congreso.

(Te puede interesar: VIDEO | El aniversario del acuerdo de la Argentina y el FMI, visto por la TV alemana)

Asimismo, no queda claro cuál será el enfoque de la política monetaria y cambiaria del próximo gobierno. Actualmente, el objetivo del BCRA de congelar nominalmente la base monetaria ha logrado la estabilidad cambiaria a costa de exorbitantes tasas de interés. Dicha política sirve para atrasar el dólar de cara a las elecciones, pero atenta contra el aparato productivo (crédito escaso y caro) e implica acumular un creciente déficit cuasi-fiscal (el stock de LELIQ crece sin pausa) que sólo podrá ser licuado con un nuevo salto cambiario.

Finalmente, la demanda externa relevante para nuestro país crece lentamente (Brasil es un claro ejemplo) y la reciente apreciación del Peso redujo la competitividad cambiaria, necesaria para estimular la producción transable. Esto último es clave: si el sector privado no genera divisas comerciales (vía expansión de exportaciones y/o sustitución de importaciones), la restricción externa seguirá condicionando nuestro crecimiento, ya que el sector público será un demandante neto de divisas por los elevados servicios de la deuda en moneda dura.

Por último, pero no por ello menos relevante, nuestro país atraviesa un deterioro agudo de la situación social: el desempleo alcanzó los dos dígitos, el salario real se contrajo más de 10 puntos porcentuales, el trabajo formal cae, la desigualdad aumenta y la pobreza y la indigencia trepan significativamente.

El futuro de nuestros jóvenes está comprometido: más de la mitad de los menores de 18 años vive en un hogar pobre y la educación pública lejos está de garantizarles igualdad de oportunidades. Es por ello que el próximo gobierno debería encarar una política redistributiva. Esta medida es justa y necesaria, porque los sectores de menores ingresos son los más afectados en tiempos de crisis, y son quienes destinan mayoritariamente al consumo interno la mejora de sus ingresos, facilitando la recuperación de los sectores no transables de nuestra economía.

En síntesis, esta nota trata de mostrarle al lector los múltiples y complejos desafíos económicos que enfrentará el próximo presidente electo. La herencia es pesada pero no debería convertirse en un obstáculo infranqueable: con un buen diagnóstico y un plan económico consistente es posible sortearla. Hasta ahora, el planteo económico de las dos principales fuerzas políticas ha sido impreciso: esperemos que haya equipos en ambas fuerzas pensando en algo más que ganar las elecciones.

*Director de Ecolatina

por Lorenzo Sigaut Gravina*

Galería de imágenes

Comentarios