La economía argentina parece haber tocado un piso hacia fin del año pasado. Sin embargo, la pregunta clave hacia adelante es cuánto puede recuperar la actividad y eventualmente si se sentirá ese rebote o la cosa no pasará más allá de una cuestión estadística para especialistas. Si la economía permaneciera estancada al nivel del cuarto trimestre de 2018, 2019 mostraría una caída de 2,35%. La expectativa es que haya cierta recuperación como para cerrar 2019 con una caída de entre 1% y 1,3%. Va a ser importante mirar los datos mensuales desestacionalizados porque los interanuales van a ser negativos hasta al menos la mitad del año ya que la base de comparación es muy alta para la economía de 2019.

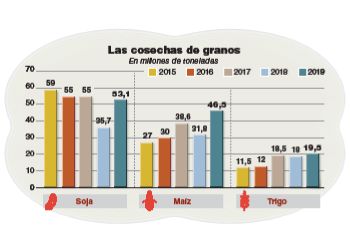

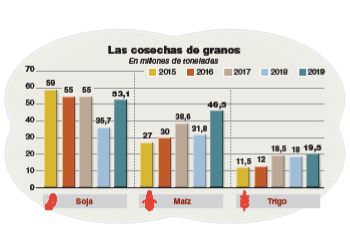

¿Qué tiene para ofrecer la economía argentina en términos de buenas noticias? Principalmente una cosecha récord que sumará 129,8 millones de toneladas si se suman los seis principales granos, contra 95 millones el año pasado y 122 millones de la cosecha anterior. Solamente la actividad agropecuaria debería sumar 1,3 punto al crecimiento de 2019, a lo que se deberían agregar lo que aportan otras actividades conexas como, por ejemplo, el transporte. Se espera que a la zona de Rosario lleguen este año 1,3 millón de camiones, contra menos de 900.000 el año pasado. Eso implica más mano de obra, más combustible, más peajes, etc.

(Leer también: Cuáles pueden ser los aportes del campo a días de la campaña de soja y maíz)

La actividad económica en Brasil está siendo menos robusta de lo que se preveía hace algunas semanas, pero de todas maneras creciendo al 2% (estimación de la última encuesta FocusEconomics, similar al relevamiento de expectativas de mercado, REM, que hace el Banco Central argentino) podrá aportar algo para la economía argentina, en particular para el sector industrial. Algunas ramas, como el caso del sector automotriz, podrán compensar una floja demanda local con algo más de exportaciones.

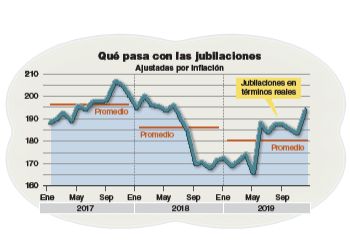

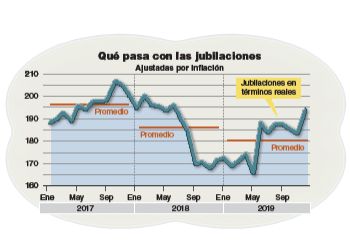

El gran tema, sin embargo, es la situación de los ingresos reales de los argentinos, lo que impacta sobre el consumo, la variable que representa 70% del PBI. En la mayoría de los pronósticos los salarios, jubilaciones y planes sociales, medidos en términos reales, deberían rebotar desde los pisos de fin de 2018. Es altamente improbable que puedan recuperar todo lo que perdieron en 2018, pero sí deberían despegarse del piso y darle algo de aire al consumo masivo.

Aquí la amenaza es que la inflación ha venido sorprendiendo al alza y por ende podría diluir parte de esa recuperación esperada. En nuestros cálculos en septiembre las jubilaciones deberían ser 10% u 11% más altas que en noviembre en términos reales y los salarios, alrededor de 3%. La asignación universal por hijo (AUH) tendrá todo el aumento anual en marzo, pero el impacto macroeconómico es mucho menor. El gobierno nacional gasta 15 veces más en jubilaciones que en AUH, de manera que el aumento anunciado por el presidente Macri el 1 de marzo no alcanzará por si solo para dinamizar la economía, aunque sin duda será de gran ayuda para muchas familias.

(Leer también: Debate electoral: cómo bajar la pobreza)

A los aumentos esperados deberíamos redondearlos hacia abajo, habida cuenta de que los hogares deberán gastar una parte mayor de sus ingresos en servicios públicos regulados. Si bien los cambios en los precios de estos bienes no tienen las magnitudes de 2016, sus precios suben más que otros. Una estimación da cuenta de que en marzo de 2018 un hogar usaba el 18% de su presupuesto en servicios o productos regulados mientras que ese número hoy es 19,5%. Dado que el consumo de esos bienes o servicios es muy inelástico, habría que asumir que ese punto y medio de mayor gasto en regulados se pierde en otros bienes o servicios.

Testimonial. Si bien las fuentes de recuperación son genuinas y tienen bastante consenso entre economistas, lo cierto es que para muchos hogares esta podrá ser una recuperación testimonial que no mejorará sustancialmente su nivel de vida y otras quizás ni siquiera lo sientan.

El mercado de trabajo difícilmente tenga buenas noticias. Entre una recuperación que será suave y los rezagos que suele tener este mercado (se necesitan varios meses de recuperación para que las empresas incrementen su demanda laboral), no será prudente esperar mejoras por lo menos en el futuro cercano.

(Leer también: Por el dólar a $44, elevan pronósticos de inflación hasta 42%)

Adicionalmente, la Argentina está empleando políticas fiscales y monetarias contractivas que son a todas luces necesarias para reducir o eliminar el déficit primario, reducir la inflación y por qué no la volatilidad cambiaria. El problema es que estos instrumentos sin duda tienen un costo para el nivel de actividad que se sentirá, por ejemplo, en menor obra pública, un factor que tiene cierto efecto multiplicador.

En política monetaria es cierto que la Argentina tiene un sistema bancario chico y la suba de tasas quizás impacte menos que en otros mercados, pero los mayores intereses en las tarjetas de crédito, por citar sólo un ejemplo, reducen el ingreso disponible de las familias que utilizan ese método para financiar sus consumos. Los préstamos personales en términos desestacionalizados llevan cayendo nueve meses consecutivos. En febrero cayeron 2,7% contra enero y el mes anterior, 3%. Los préstamos al consumo totales cayeron algo menos que los préstamos personales, pero siguen una tendencia similar. Es claro que si las familias repagan préstamos, consumen menos.

¿Podrá reactivarse el crédito? Las autoridades apuestan a que, cuando levante la economía, el crédito recupere también.

En paralelo, el sistema económico estará expuesto a mucha incertidumbre, que por definición es mala para la actividad económica. Si bien la Reserva Federal de los Estados Unidos parece haber reducido la parte global de la incertidumbre, la reciente caída de todas las monedas emergentes no es una buena noticia para un país en donde la volatilidad cambiaria impacta casi instantáneamente en el consumo.

(Leer también: Suba del dólar: “El gobierno exhibe una fragilidad temerosa”)

A nivel local, las elecciones presidenciales no hacen más que agregar ruido. El canal de transmisión del mercado cambiario es probablemente el mejor radar para interpretar la incertidumbre que trae el proceso electoral. El Gobierno tiene un plan: vender los dólares del FMI para hacerse de pesos para pagar obligaciones en moneda local. Adicionalmente, la cosecha récord debería ser fuente de divisas para morigerar la volatilidad propia del mercado acentuada por la incertidumbre política.

CFK. De lado real de la economía, en un año con todo en juego en lo político-institucional, es lógico que se desembolsen pocas inversiones de carne y hueso. Adicionalmente, el riesgo de dolarización especialmente asociado a la probabilidad de una victoria de Cristina Kirchner puede ser un shock para todo el sistema y terminar afectando al consumo. En otras palabras, si se percibe una probabilidad razonablemente grande de una victoria de Cristina Kirchner, la economía lo va a sentir antes de saber si gana o no.

(Leer también: Ni Macri, ni Lavagna, ni Cristina: en el 2019 ya ganó el dólar)

Si esa victoria se materializara, probablemente las consecuencias para la economía serían muy duras, incluso sin saber qué combinación de ortodoxia, heterodoxia y populismo emplearía en su gobierno. Simplemente el mercado no le va a dar el beneficio de la duda. Es decir que, sin juzgar sus potenciales acciones, luce altamente probable que un gobierno de Cristina Kirchner se inicie con una recesión más grande que la de 2018 y con bajas chances de capitalizar algunas de las políticas de este gobierno. Más allá de sus magros resultados en términos de crecimiento, la presente administración sí redujo los déficit fiscal y externo, corrigió precios relativos y se esmeró en reinsertar a la Argentina en el mundo. En otras circunstancias, estos serían activos para el próximo gobierno, pero en este contexto no parece muy probable que Cristina Kirchner los pueda aprovechar, aunque quisiera.

En otras palabras, si el riesgo electoral se pudiera mantener acotado, el panorama no sería malo pese a una recuperación que casi seguramente será más suave de lo que la sociedad preferiría. Esto es porque en cierta manera, 2020 podría empezar con una economía que recuperó cierto dinamismo y con muchos menos desequilibrios con los que arrancó el ciclo en diciembre de 2015.

En 2019 el déficit primario debería ser cercano a 0% o acotado, el déficit externo de menos del 2% del PBI, los precios relativos casi corregidos. En un 2020 en buena parte resuelto financieramente, se podría pensar un camino hacia la normalidad, que para la Argentina puede significar un crecimiento de entre 2 y 3% con acceso moderado al mercado de crédito internacional. Esto no equivale a decir que el próximo gobierno la tendrá fácil: la inflación seguirá en niveles elevados, se deberá obtener un superávit primario para estabilizar la deuda y difícilmente las tasas de interés podrán bajar como a políticos y empresarios les gustaría. Pero se habrá ganado algún margen de maniobra.

* ECONOMISTA del banco brasileño BTG Pactual.

por Andrés Borenstein*

Galería de imágenes

Comentarios