El sistema tributario argentino es consecuencia de una serie de parches transitorios que se volvieron permanentes: retenciones, impuesto al cheque, subas y bajas de ganancias y bienes personales, tratamientos diferenciales en IVA y contribuciones patronales, entre otros.

Si bien la presión tributaria total es de casi el 30% del PIB, por debajo de Brasil y del promedio de la OCDE, al ajustar por informalidad el sector privado formal termina pagando más del 40%, por encima de todos los países desarrollados. El resultado es un sistema distorsivo y regresivo, que desincentiva la formalidad y la competitividad.

Distorsivo porque los impuestos afectan la eficiencia al modificar las decisiones de los contribuyentes. Las retenciones afectan la competitividad, provocando que se destine menos producción al exterior, justo en un país que necesita dólares. El impuesto al cheque fomenta las transacciones en efectivo, desincentivando la formalidad.

Regresivo porque los que menos tienen destinan una proporción mayor de sus ingresos al pago de impuestos. Esto se da porque la recaudación está concentrada en impuestos indirectos —como IVA e Ingresos Brutos—, cuyo costo se traslada al precio final, mientras que los impuestos directos más progresivos —como ganancias y bienes personales— tienen una participación baja.

Por eso, es necesaria una reforma que atienda todos los frentes abiertos por muchos años de improvisación y de fuga hacia adelante.

¿Competencia o coordinación?. Lo primero a resolver es la relación entre el Gobierno nacional y las provincias. Hay dos modelos para ello: la competencia o la coordinación tributaria.

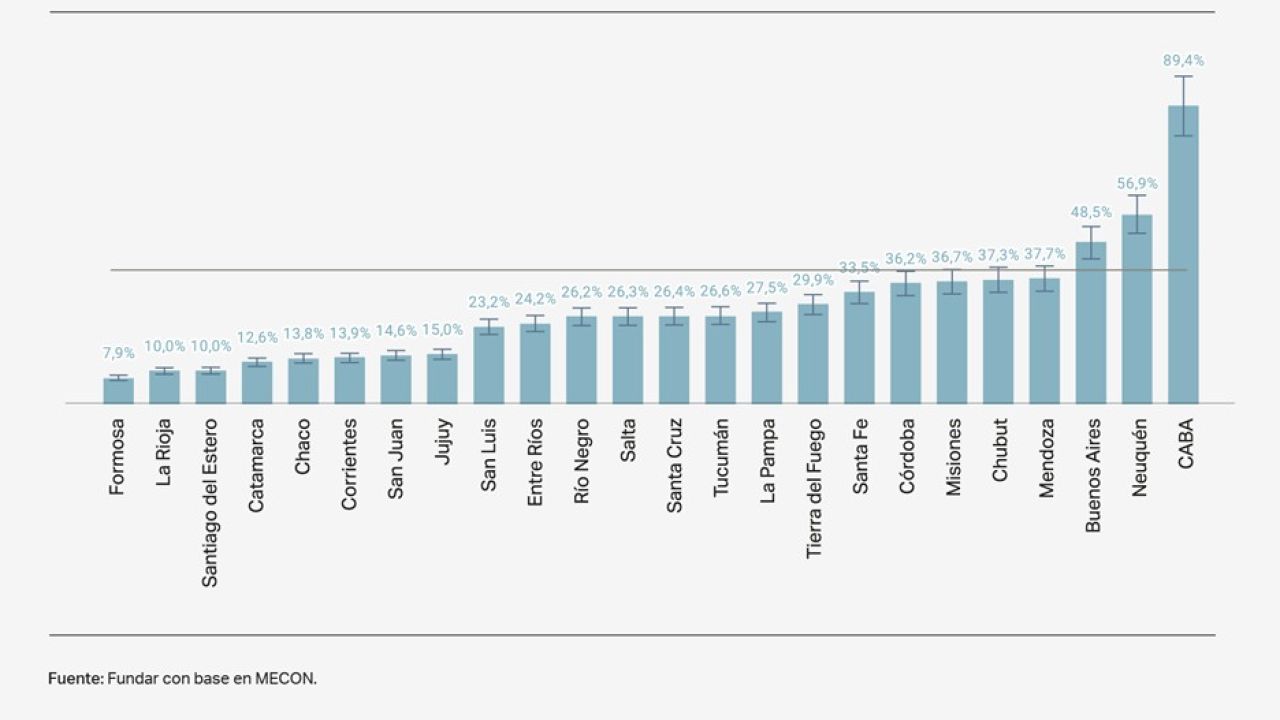

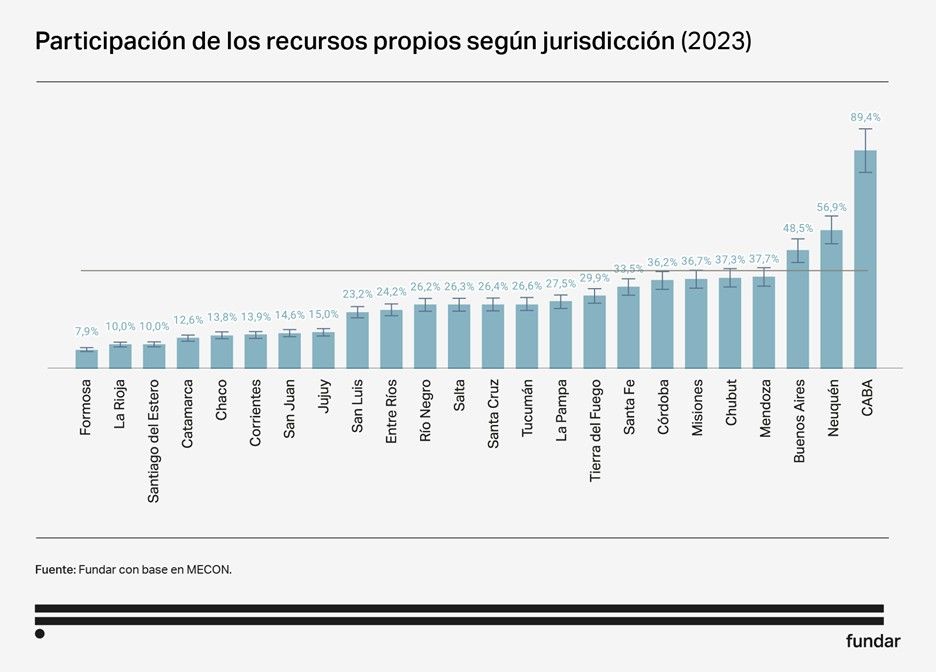

La competencia tiene la ventaja de la correspondencia fiscal, es decir, recauda quien gasta. Eso no sucede hoy en día con los impuestos coparticipables: recauda nación y gastan las provincias, lo que desincentiva que estas recauden sus tributos de manera eficiente. Así, hoy conviven provincias cuyos ingresos propios apenas representan el 10% de los totales, con otras cuya participación es de casi el 90%.

La coordinación, en cambio, prioriza la equidad, algo esencial en Argentina, uno de los países con mayor desigualdad territorial del mundo. Esta desigualdad se profundiza por la propiedad provincial de los recursos del suelo.

La experiencia internacional muestra que los países federales desarrollados (Australia, Canadá, Alemania, Italia o Japón) y en desarrollo (Sudáfrica o Etiopía) han optado por modelos coordinados, con incentivos a recaudar y gastar bien.

¿Cómo combinar entonces las ventajas de la competencia con las de la coordinación? Se trata de calcular, por un lado, el gasto necesario de cada provincia para proveer un nivel determinado de servicios públicos y, por otro, sus ingresos propios potenciales. La diferencia se cubre con fondos coparticipables. Ahora bien, si alguna provincia gasta o recauda de manera más eficiente, se queda con esos recursos adicionales. Parece complejo, pero es una metodología muy estandarizada. Lo más complejo en Argentina es alcanzar el consenso político.

Al respecto, en la actualidad no hay un organismo fiscal federal con las funciones requeridas. Ninguno de los existentes ha sido el organismo de aplicación de los pactos fiscales por carecer de poder de enforcement. Así, sería importante la creación de un organismo empoderado que nuclee a los existentes: un ámbito en donde se diriman las diferencias y se definan, entre otras cosas, la distribución primaria y secundaria.

Qué reforma necesitamos. Encaminada la relación entre nación y provincias, se puede avanzar en la mejora del sistema sin que la eliminación de tributos nacionales genere la creación de otros subnacionales.

Dado que los tributos y sus bases imponibles se relacionan unos con otros, esta mejora debe estar enmarcada en una reforma integral. Ya sabemos cómo termina seguir acumulando cambios parciales.

Al compararnos con otros países, es evidente que Argentina cobra un exceso de impuestos indirectos y muy poco de impuestos directos.

El principal impuesto indirecto es el IVA, el cual no es progresivo, pero tiene una función ordenadora de todo el sistema: si cobramos bien IVA, podremos cobrar bien ganancias y patrimoniales, los cuales sí son progresivos. Así, este impuesto no necesita una reforma más que evaluar las exenciones y alícuotas diferenciales, y dejar sólo las que tengan sentido.

Los impuestos indirectos a revisar son los sospechosos de siempre: retenciones, impuesto al cheque e ingresos brutos. La pregunta es cómo no afectar la recaudación.

Por el lado de retenciones, su eliminación se vería compensada parcialmente de manera automática por el aumento de las bases imponibles de otros impuestos como ganancias, patrimoniales, IVA e Ingresos Brutos, todos provinciales o coparticipables. Otra parte se puede recuperar eliminando la exención de bienes personales a inmuebles rurales, las cuales pierden sentido sin retenciones.

Ingresos Brutos es responsable del 85% de los recursos propios de las provincias, por lo que difícilmente acepten ceder su recaudación al gobierno nacional a través de un SuperIVA —el cual además tiene grandes problemas de equidad regional. En cambio, pueden aprovecharse los recursos que ganarían las provincias con la eliminación de retenciones para eximir de Ingresos Brutos a las actividades primarias y secundarias, reduciendo su efecto cascada (su carácter acumulativo en cada etapa productiva), lo que ya sucede en algunas provincias.

Si las cuentas lo permiten, el impuesto al cheque se puede eliminar o dejar como un sistema de recaudación a cuenta.

El aumento de la participación de los impuestos directos debería venir de la mano de una mayor equidad horizontal. Hoy una persona con un mismo nivel de ingresos tributa muy diferente si es autónomo, asalariado o monotributista. Para nivelar la cancha se podría reducir la presión sobre los autónomos tomando parte del pago de IVA como cuenta de ganancias, y fomentar de paso el pedido de factura. En el mismo sentido, se debe preservar la simplicidad del monotributo, pero las alícuotas podrían ser más elevadas, en particular en las escalas más altas. Por el lado de los asalariados, el mínimo no imponible es muy alto en términos internacionales. Una manera de bajarlo de manera progresiva es unificarlo con aportes personales. Después de todo tienen la misma base imponible y hoy hasta el asalariado formal con menores ingresos paga un 11% de aportes.

Con respecto a los patrimoniales, la reducción de 2024 va en la dirección contraria a la deseada y a la tendencia mundial, que está usando estos impuestos para compensar la evasión de los impuestos a los ingresos. Para ello, las provincias deberían reforzar sus impuestos propios, los cuales podrían tomarse a cuenta del pago de bienes personas. En cualquier caso, una valuación adecuada de los inmuebles es indispensable.

Todos tienen que ceder. Es evidente la necesidad de una reforma tributaria integral que termine con los recurrentes parches transitorios que se volvieron permanentes. Para ello, hay que tomar en cuenta la posición de todos los actores relevantes: desde las empresas hasta los trabajadores, desde el gobierno nacional hasta las provincias, pasando también por la seguridad social. Solo así una reforma, en donde todos los actores tienen que ceder algo, será vista como deseable y sostenible en el tiempo.

*Guido Zack es director de Macroeconomía de Fundar.

por Guido Zack

Galería de imágenes

Comentarios