Durante el primer semestre, la economía experimentó una serie de desequilibrios preocupantes. La inflación aumentó significativamente, las reservas internacionales disminuyeron considerablemente y la actividad económica se contrajo, entrando en una fase de recesión. Sin embargo, en contraste con esta situación, los activos financieros tuvieron un desempeño excepcional, mostrando ganancias generalizadas.

La dinámica de los bonos argentinos muestra una situación inusual. A pesar de la falta de divisas en las reservas del Banco Central y las perspectivas poco favorables de una pronta recuperación, debido a la sequía severa que afectó al país y los desequilibrios económicos acumulados, los bonos en dólares subieron un 27% en promedio en el mes de Junio. (Gráfico 1)

Esta buena sensación que se vio en el mercado de deuda soberana estuvo también acompañado de una caída del riesgo país que cedió hasta los 2.061 puntos básicos, su nivel más bajo desde principios de marzo.

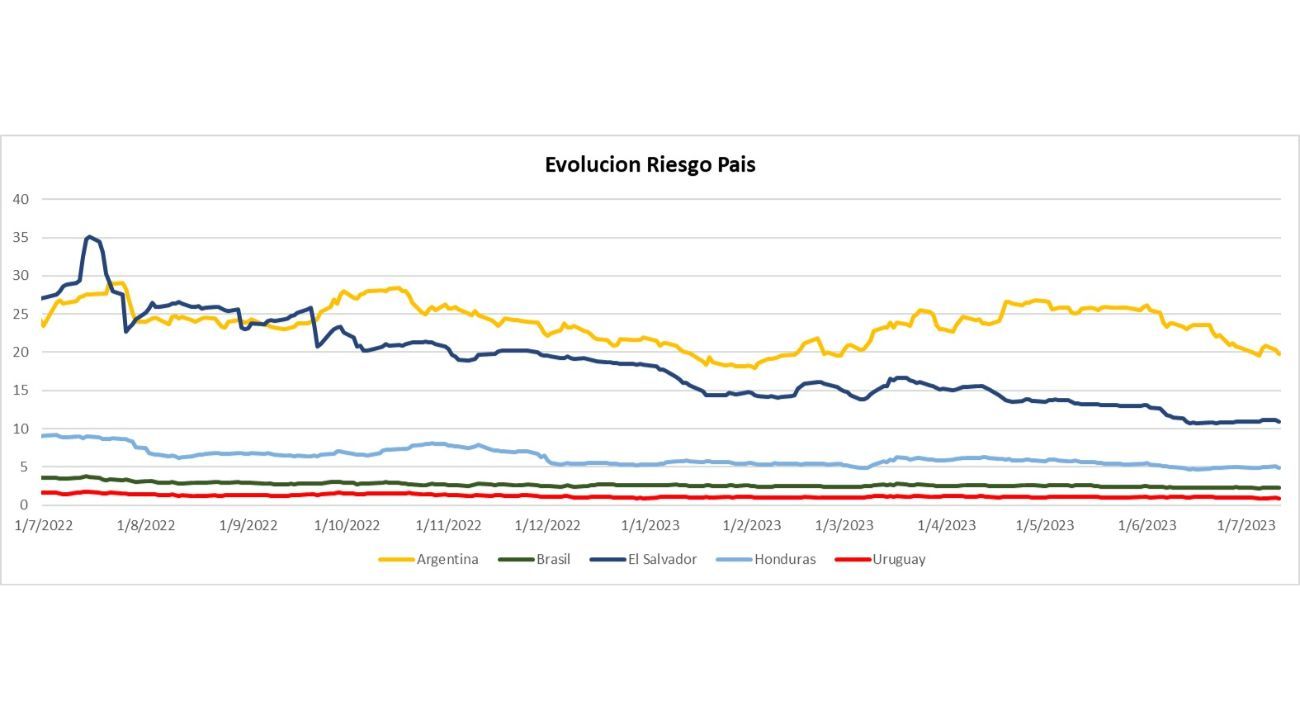

La razón detrás de esta mejora en parte se puede explicar por un contexto externo que lo propició. Una referencia internacional para medir la performance del universo emergente como es el Emerging Market Index también tuvo un gran mes. Una de las formas de analizar el panorama de la renta fija soberana de los países de la región es observar el Emerging Markets Bond Index (EMBI) que desarrolla el banco estadounidense JPMorgan Chase y que se conoce popularmente como riesgo país. Precisamente, el EMBI lo que muestra es la diferencia en los rendimientos de los bonos de mercados emergentes en comparación con los bonos del Tesoro de Estados Unidos, considerados generalmente como libres de riesgo.

El riesgo país de Argentina tuvo una disminución de 6,9% en el primer semestre, ya que había empezado en 2.213 puntos el año, mientras que al finalizar el mes de junio, como mencionamos, se ubicó en 2.061 puntos básicos. (Gráfico 2)

Por otra parte, la marcada suba se puede explicar principalmente por factores locales. la cercanía de las elecciones presidenciales que se celebrarán en octubre y el reciente cierre de las listas de precandidatos, han disipado las preocupaciones más graves del mercado en cuanto al futuro del país.

A pesar de lo expuesto anteriormente, los bonos argentinos todavía no están “fuera de peligro”. Aún existen múltiples desafíos que se vislumbran en el futuro inmediato en materia cambiaria.

El segundo semestre se presenta complejo para los bonos argentinos, ya que sus precios dependerán en buena medida de las expectativas acerca de lo que pase el año que viene. Tanto la estrategia económica como la estabilidad política del gobierno entrante serán factores claves que determinarán la capacidad del país para generar los fondos en dólares necesarios para cumplir con los pagos de los vencimientos de 2024 y especialmente de 2025, que comienzan a ser más abultados. A partir del próximo año, los precios de los bonos podrían experimentar variaciones debido a una amplia gama de escenarios que estarán influenciados por la interacción de diversos factores. Estos incluyen la situación económica heredada por el gobierno entrante, la eficacia de su programa económico, así como elementos externos como los precios de los cultivos y la productividad en el sector agrícola, y de los yacimientos de gas y petróleo.

Realmente a pesar de esta “euforia local”, no hay que olvidarse que la macro sigue desordenada y las reservas del BCRA están en mínimos.

Sin embargo, y para finalizar, es de importancia destacar, que aún en este contexto, teniendo en cuenta que las paridades de los bonos en dólares están en niveles mínimos de los últimos años, tienen mucho potencial y todavía podrían seguir subiendo.

En este sentido, cabe recordar, que poseen una amplia liquidez por lo que resultan una muy buena alternativa de inversión.

FOCUS INVESTMENT MANAGEMENT

www.focusim.biz

por CEDOC

Galería de imágenes

Comentarios