Alberto Fernández negó este 22 de agosto por enésima que planee un default o una reestructuración de la deuda. También descartó otra vez un cepo cambiario. Todo al calor de los aplausos empresarios en un seminario organizado por el Grupo Clarín. El dólar se mantuvo estable en $57 y el riesgo país, en más de 1.800 puntos básicos, es decir, en la zona que aún indica el temor de los inversores financieros a una suspensión de pagos de los títulos públicos. Al menos se estabilizó por ahora el tipo de cambio y subieron algo los bonos, pero el miedo prevalece.

¿Por qué el mercado no le cree a Alberto Fernández? Hay una serie de razones, algunas de ellas son responsabilidad de él y otras muchas de la herencia que recibiría de Mauricio Macri. Veamos lo que dicen los operadores bursátiles:

-Porque aún Fernández no es el presidente formalmente electo, según apuntan operadores de bolsa como Santiago Llull, vicepresidente de Futuro Bursátil. Otros colegas suman que, mientras no lo sea, resulta imposible que anuncie medidas concretas y por eso consideran que “la transición es más complicada que lo que vendrá desde el 10 de diciembre en adelante, porque entonces el Presidente aclarará sus reglas de juego, gusten o no”.

-La política y la economía de la Argentina despiertan desconfianza, según Llull. “El mercado entiende que hay problemas a futuro que nadie sabe cómo resolver. No hay un proyecto económico. Por ahora es Alberto con un apoyo masivo, pero sin nada por atrás”, señala Llull, pese a que ha sido crítico de la administración Macri.

(Te puede interesar: Standard & Poor’s: “Este default ya es parte de la historia crediticia”)

-Porque se desconoce qué hará el FMI con la Argentina, según un banquero de inversión. Después de las medidas sociales con las que reaccionó Macri a su derrota, ¿el Fondo Monetario Internacional enviará el desembolso de US$ 5.400 millones previsto en septiembre y necesario para hacer frente a pagos de deuda este año? En el cuarto trimestre de 2019, el Tesoro afronta vencimientos de capital e intereses de títulos en dólares con el sector privado: Letes (letras, de corto plazo) por US$ 4.743 millones y bonos de largo plazo por 1.768 millones, según los números que maneja Daniel Artana, de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL). Tampoco se sabe cómo negociará Fernández con el FMI, advierte Alejandro Bianchi, fundador de Asesordeinversiones.com.

-El nivel de deuda está casi al 103% del PBI, un nivel de default, según José Barrionuevo, que conduce la consultora Blacksparck en Nueva York. “El default solo evitable solo con el FMI adentro”, agrega.

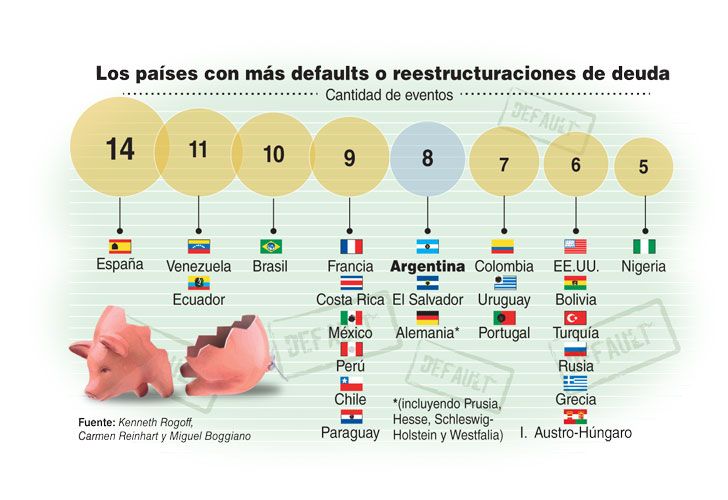

-Fernández ha manifestado la voluntad de pago, pero eso es “condición necesaria pero no suficiente” para saldar la deuda, según Miguel Boggiano, CEO de Carta Financiera. El mercado se pregunta cómo lo hará. El pago de la deuda no depende de Fernández sino de que los acreedores -privados y FMI- refinancien a la Argentina, coinciden Boggiano y Gabriel Holand, director de HR Global.

-Los inversores financieros de Nueva York o Londres esperan al 10 de diciembre y, “mientras tanto, descreen porque la historia argentina ha sido bastante bipolar”, advierte Holand.

(Te puede interesar: El economista que predijo la crisis analiza el default selectivo)

-El mercado se pregunta aún si Fernández pagará los bonos en dólares o propondrá un canje, según Bianchi. Si hay un trueque, ¿será voluntario o compulsivo? ¿con quita o solo con extensión de plazos? Si hay poda, ¿de cuánto será? ¿Pagará el Banco Central de Fernández las Letras de Liquidez (Leliq), que tienen los bancos? Si no lo hace, ¿les impondrá un plan Bonex a las entidades y a los ahorristas que allí tienen plazos fijos? Preguntas del mercado que formula Bianchi.

-Las declaraciones confusas de Fernández sobre economía, como aquella reciente en la que prometió negociar con cada uno de los bonistas, como en 2005, y que después debieron desmentir sus asesores Guillermo Nielsen y Emmanuel Álvarez Agis. Algunos analistas sostienen que se equivoca a propósito. “El incentivo político es, por supuesto, que el default se dé ahora y no cuando él asuma”, opina Barrionuevo. “Por sus dichos, Alberto tiene cero credibilidad en el mercado”, describe un broker.

-Se desconoce quiénes integrarán su equipo económico, si pesarán más los albertistas que los seguidores de Cristina Fernández de Kirchner, eventual vicepresidenta. En especial se espera saber quién será su ministro de Economía y quién el presidente del Banco Central. “No le creemos por todos los que están atrás”, sostiene Mariano Sardans, CEO de la gerenciadora de patrimonios FDI. Y continúa: “Los que indagamos las segundas y terceras líneas de Alberto Fernández nos asustamos por lo que dicen sobre medidas cambiarias, tributarias y de negocios”. En cambio, otros brokers importantes valoran las señales que está dando el candidato del Frente de Todos.

-Los comentarios del diputado Felipe Solá, eventual miembro del gabinete, sobre la necesidad de restricciones a las compras de dólares para turismo y atesoramiento.

(Te puede interesar: Qué significa que el default sea selectivo)

-La desconfianza en el gobierno de Macri. Aunque el nuevo ministro de Hacienda, Hernán Lacunza, prometa estabilidad con el dólar, los inversiones recuerdan que muchos funcionarios macristas actuales y pasados también preveían una quietud que a la semana se quebraba, advierte Holand.

-A los fondos buitre, que están comprando otra vez bonos argentinos, les conviene que todo empeore. “Que todo se haga bien mierda y lo compramos por dos pesos y algún día en el juicio vamos a cobrar”, refleja Holand el pensamiento de los inversores rapaces.

Galería de imágenes

Comentarios