Guido Sandleris lleva un mes y tres semanas con el dólar domado. Lo bajó de $ 41 a 36. Sin embargo, aún ni él canta victoria, no descarta eventuales turbulencias externas. Y, mientras tanto, sus críticos advierten sobre las consecuencias de su política como presidente del Banco Central.

Pero primero veamos la vida y después la obra de Sandleris. Porteño de 47 años, es nieto de un lituano judío. Hizo la primaria en el colegio New Model en Palermo y desde entoncesdestacó por su inteligencia cuando jugaba al ajedrez. Cursó la secundaria en el Carlos Pellegrini y después estudió en la Universidad de Buenos Aires. Allí militó en los 90 junto con Axel Kicillof en la agrupación TNT, la sigla de Tontos pero No Tanto. Progresista en lo moral, pero liberal en lo económico, no los unía la ideología sino su rechazo a los negociados de la entonces dominante Franja Morada. También tenían en común que eran de los pocos estudiantes de economía en una facultad llena de aspirantes a contadores y provenían de colegios de la UBA. Interrumpió un año y medio su carrera para irse de mochilero a Europa, donde se ganó la vida de mozo. Tras graduarse, hizo un máster en la London School of Economics, con una beca que consiguió a través del banco que ahora preside.

(Lea también: “Hablan como funcionarios argentinos”, dicen sobre la misión del FMI)

Con el tiempo, Sandleris se fue acercando al radicalismo. Trabajó en Econométrica, la consultora de Mario Brodersohn, ex secretario de Hacienda de Raúl Alfonsín. En 2000 fue asesor del entonces ministro de Economía, José Luis Machinea. Al año siguiente se fue a hacer el doctorado a la Universidad de Columbia, en Nueva York, y cuando volvió, en 2007, la Torcuato Di Tella lo contrató como profesor e investigador. Casi todos los 15 papers que escribió entre 2004 y 2015 fueron sobre deuda, ninguno de política monetaria y cambiaria.

Divorciado, galán maduro y padre ocupado de sus dos hijos, los manda al colegio alemán Pestalozzi. Allí conoció al matrimonio cofundador de la revista Barcelona, el de Ingrid Beck y Fernando Sánchez. Entablaron una amistad. Sandleris y Sánchez contaban cuentos de fútbol a sus niños antes de ir a dormir y entonces se pusieron de acuerdo para escribir un libro infantil. Terminaron haciendo tres y crearon una serie, ‘Hay equipo’. Con Sánchez y Beck compartió el apoyo al matrimonio gay o a la despenalización del aborto, pero se cargan sobre sus disidencias políticas.

(Lea también: Por qué en el Gobierno le dicen “Pacman” al ministro Dante Sica)

Fanático de Boca, un club lo contrató junto con el rector de la Di Tella, Ernesto Schargrodsky, para que desarrollaran un modelo de valuación de todos sus jugadores. En Twitter solía criticar al entonces ministro de Economía Kicillof, pero elogiaba la figura naciente de Pablo Iglesias en España. Ahora repudia el apoyo de Podemos a Nicolás Maduro.

En 2015 volvió a la función pública como subsecretario de Finanzas bonaerense, pero a los ocho meses renunció. Se le complicaba viajar a La Plata y ocuparse de sus hijos. Regresó a la Di Tella. En aquel entonces, este cronista lo entrevistó por el incipiente aumento de la deuda: “La de la Argentina es relativamente baja. Es muy difícil crecer sin deuda para financiar gastos de largo plazo, como hacer hospitales e infraestructura contra inundaciones. Si tenés déficit fiscal, es mejor financiarlo con deuda que con emisión monetaria. ¿Es bueno tener déficit fiscal? No, pero sí en los años malos, para sostener la actividad, incluso para financiar el gasto corriente, sueldos, por ejemplo”. Ni el rojo sirvió para financiar muchas obras ni se podrá usar como política contracíclica ante la recesión, pero ahora Sandleris está en otro tema.

En 2017 se intengró al equipo del ministro de Hacienda, Nicolás Dujovne. Primero, como jefe de asesores. Después, viceministro. Como tal, negoció los dos acuerdos de este año con el FMI. Mientras pactaba el segundo, surgió como reemplazante de Luis Caputo en el Central. Los modos de trader de Toto disgustaban a la directora gerente del Fondo, Christine Lagarde, a su número dos, el norteamericano y ultraortodoxo David Lipton, y al jefe para Latinoamérica, el mexicano Alejandro Werner. Un macroeconomista como Sandleris les cayó mejor.

(Lea también: Intimidad del portazo de Luis “Toto” Caputo)

Metas. El actual jefe de la autoridad monetaria había apoyado el régimen de metas de inflación que había implementado Federico Sturzenegger en el Banco Central entre 2015 y junio pasado. Pero a diferencia de aquel otro exponente de la Di Tella, Sandleris se caracteriza por su pragmatismo. Ante la evidencia del fracaso de esas metas en un país de alta inflación como la Argentina, aceptó la propuesta del FMI de guiarse por objetivos de agregados monetarios.

El Fondo le impuso un tipo de cambio libre, pero Dujovne y él consiguieron limitarlo a unas bandas de entre 34 y 42 pesos, actualizables al 3% mensual. Ellos querían una franja de entre 39 y 41 pesos, pero no convencieron a los de Washington.

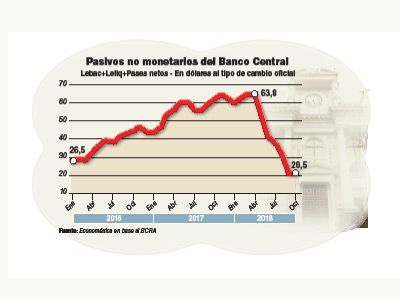

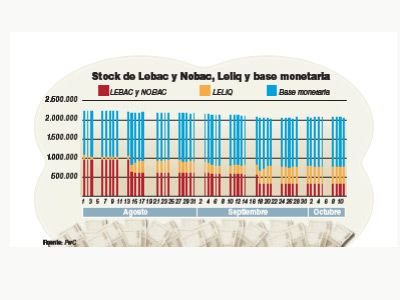

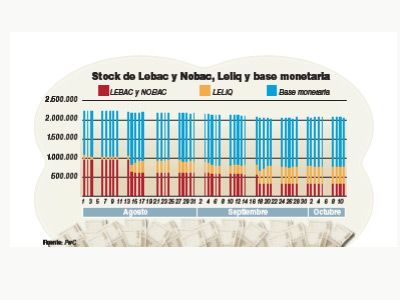

Sandleris tranquilizó el dólar, pero a costa de una alta tasa que trae más recesión, que podría haber sido aún mayor si la divisa seguía descontrolada, y sobre la base de crear una nueva “bola”, ya no de Lebac (Letras del Banco Central), sino de Leliq (Letras de Liquidez), como la catalogó Ramiro Castiñeira, economista de la consultora de Brodersohn. “Actualmente entre Leliq y Lebac suman un stock de $ 800.000 millones, que a una tasa nominal del 70% anual, pero efectiva del 100%, capitalización mediante, implica duplicar su stock en un año. Es decir, pagar intereses implica emitir ese monto, incompatible con lograr bajar la inflación a un dígito a mediano plazo”, escribió Castiñeira en su informe del 13 de noviembre. En el Central se tienen confianza: “En abril, los pasivos no monetarios del Banco Central, que incluyen Lebac, Leliq y pases, eran el 11% del PBI. Hoy, devaluación mediante, son el 5%. Hicimos un stress test y subirían al 8% en diciembre de 2019 si mantuviéramos la tasa de Leliq en el 72%, que ahora bajó al 65%”.

(Lea también: Ajuste para la reelección: dudan del déficit cero y el efecto político)

“Sandleris no tenía otra opción”, lo defiende Daniel Artana, de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL). “Me hubiera gustado un piso más alto para el dólar, pero hizo una terapia de shock para salir de terapia intensiva. La tasa al 72% no es una política de largo plazo, pero había que sobreactuar porque no había credibilidad. La bola de Leliq sólo me preocuparía si se mantuviese la tasa muy alta por mucho tiempo. Pero tampoco vas a poder bajarla a 30%, si la inflación de 2019 está presupuestada en 23%”, completa el ex secretario de Hacienda de De la Rúa.

Alerta. Guillermo Nielsen, que fue secretario de Finanzas de Eduardo Duhalde y Néstor Kirchner, se muestra crítico: “Bajar el dólar de 41 a 36 en un mes es una macana porque ya pagaste el costo de la suba de la inflación, pero necesitás dinamizar la economía bajando la tasa y con un tipo de cambio que aliente la exportación”. A Nielsen le preocupa la bola de Leliq en manos de los bancos. Pero en el Central tampoco inquieta el tipo de cambio: “Nos preocupa que la economía sea competitiva y por eso las bandas se actualizan mes a mes, pero si el dólar estuviese en el piso de la banda, sería el más competitivo que hayamos tenido en la década”.

Un ex presidente del banco, que prefiere el anonimato, apunta otro riesgo: “Están creciendo al 11% los plazos fijos a 30 días de grandes empresas. Son depósitos muy volátiles que les sirven a los bancos para comprar Leliq. En un proceso preelectoral, hay riesgo de que se pasen al dólar. Hoy hay una tensa paz cambiaria a costa de inyectar volatilidad al sistema financiero, más allá del efecto recesivo. El éxito de la política monetaria se verá cuando la tasa de interés esté tres o cuatro puntos por encima de la inflación, no 20, como hoy”.

En la calificadora de riesgo crediticio Moody's no se alarman por los bancos. Su analista Valeria Azconegui opina: “Las Leliq no son el negocio core (central) de los bancos, que es la intermediación financiera, pero la tasa tan alta no les compensa el riesgo de prestar y las Leliq les suman rentabilidad. Y los plazos fijos a 30 días son volátiles, pero los bancos saben hacer manejo de su tesorería sin grandes descalabros”.

Pero Kicillof critica una política monetaria y cambiaria que atribuye a Macri y el FMI: “El supuesto éxito volvió con la bicicleta financiera y la tasa más alta del mundo, que pone en riesgo la cadena de pago, sofoca el consumo, la inversión y la actividad económica. No veo la parte buena. El Central paga 1.000 millones de pesos por día para especulación de los más pudientes. Mientras, el Tesoro paga 1.500 millones. Ahora Fitch y S&P se asustan y nos bajan la perspectiva de la deuda”. Se evaporaron los tiempos que lo unían a Sandleris.

Galería de imágenes

Comentarios