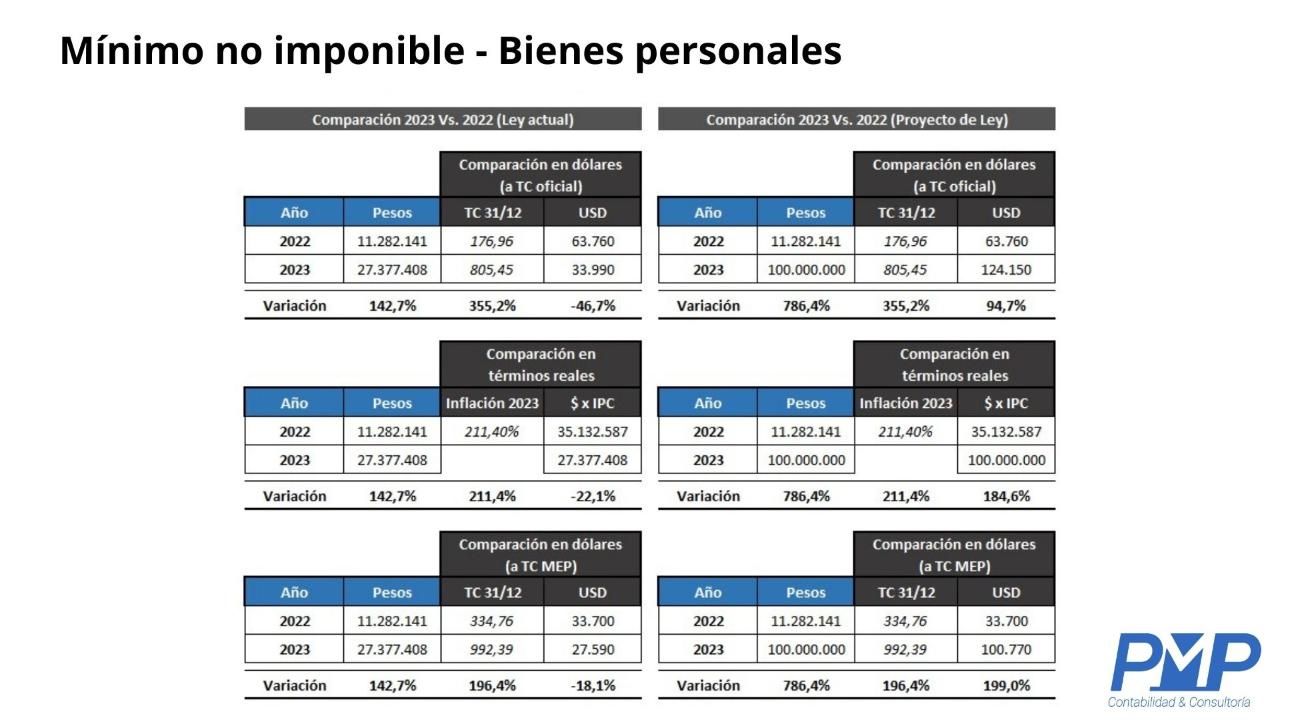

Analicemos los números para el mínimo no imponible:

MNI 2022: AR$ 11.282.141

MNI 2023: AR$ 27.377.408 (+142%)

Equivalentes en dólares al 31/12 de cada año (a TC oficial, devaluación 355%):

MNI 2022: USD 63.760

MNI 2023: USD 33.990 (-46% en dólares)

Equivalente en pesos reales, ajustados por inflación 2023 (211%)

MNI 2022 (Ajustado por inflación 2023): AR$ 35.132.587,07

MNI 2023: AR$ 27.377.408 (-22,% en términos reales)

Equivalentes en dólares al 31/12 de cada año (a TC MEP, devaluación 196,4%):

MNI 2022: USD 33.700

MNI 2023: USD 27.590 (-18,1% en dólares)

Ver cuadro anexo.

No obstante, aún hay una luz de esperanza de que dichos montos se actualicen nuevamente, ya que el Gobierno Nacional ha enviado al Congreso un Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes que propone, en lo que respecta al impuesto en análisis, las siguientes modificaciones:

- Incremento del MNI a un valor de $100.000.000 y del importe exento para inmuebles destinados a casa habitación de $350.000.000, lo que representa un 786% de aumento con respecto al año anterior.

- Eliminación de la escala de impuesto para bienes en el exterior.

- Aumento de la escala de impuesto y determinación de la alícuota máxima en 1,5%.

- Simplificación de la escala para los períodos fiscales 2024 a 2026: 1,25% para bienes gravados hasta $300.000.000, y 1,5% para el excedente.

- Unificación de la alícuota del impuesto para el período fiscal 2027 en 0,25%.

- Beneficio para contribuyentes cumplidores: unificación de la alícuota en 0,25% para los períodos fiscales 2023 a 2026.

- Creación del Régimen especial del ingreso del Impuesto sobre los Bienes Personales (REIBP): será optativo y tributarán el gravamen sobre los Bienes Personales de forma unificada y adelantada a los períodos fiscales del 2023, 2024, 2025, 2026 y 2027. Para su cálculo se tomarán en cuenta los bienes existentes en el patrimonio al 31 de diciembre de 2023 con alícuotas que van del 0,5% al 0,75%. La cancelación total del impuesto a pagar deberá ser realizada hasta el 31 de julio de 2024.

Este último punto es una novedad tributaria para Argentina, por lo cual, consideramos que será necesario un análisis económico-financiero para evaluar su conveniencia. Con lo cual dependerá de, por ejemplo, de la proyección que los contribuyentes posean sobre la devaluación e inflación futuras y de la proyección del aumento real de su patrimonio.

Jorge Alejandro Murace - Co-founder at PMP - Contabilidad & Consultoría

Contador Público (U.N.L.P.)

C.P.C.E.P.B.A.: T° 140 F° 6

C.P.C.E.C.A.B.A.: T° 349 F° 177

Mail: [email protected]

Celular: +54 9 11 2469-7504

Linkedin: linkedin.com/company/pmp-estudio-contable-consultora

Instagram: @pmpestudio

por CEDOC

Galería de imágenes

Comentarios