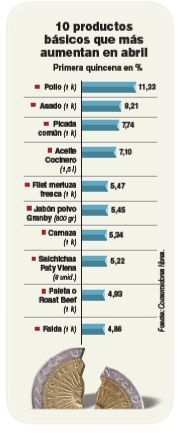

Después de un marzo en el que trepó la inflación y cayó la imagen de Mauricio Macri, el Gobierno reaccionó este 17 de abril con un paquete de medidas que parecen más sacadas de la caja de herramientas K que la de Cambiemos. Acuerdos de precios, carne barata, descuentos y créditos para los beneficiarios de la Anses, un decreto antimonopolio, congelación de tarifas de energía, transporte y telefonía celular, rebajas en remedios para los que perciben la asignación universal por hijo, créditos para conexiones de gas e hipotecarios de la línea Procrear, beneficios para pymes (planes de pago en AFIP, menos retenciones a la exportación, mejores condiciones de cobro en los comercios). La pregunta es: ¿y ahora qué pasa de acá a octubre? Pues es el horizonte con que se adoptan estas nuevas políticas.

Ningún economista considera que esta batería de medidas cambie demasiado el curso de la economía. ¿Y cuál es ese curso? Es un camino en etapas: la primera, hasta el 22 de junio, cuando se conocerá si Cristina Fernández de Kirchner y Roberto Lavagna se postulan a la presidencia; la segunda, hasta el 11 de agosto, cuando se celebren las primarias abiertas simultáneas y obligatorias (PASO), que operarán como encuesta real de lo que sucederá en las presidenciales del 27 de octubre; la tercera, entre las elecciones internas y las generales, con estación final en el ballottage del 24 de noviembre.

(Leer también: Carrió y Vidal, el peligroso tándem que le cuida las espaldas a Macri)

Un ex ministro de Economía, que prefiere mantener el anonimato, evalúa que la clave es el tipo de cambio y considera que se mantendría estable hasta el 22 de junio, fecha para la que ya se habrá acabado la liquidación de exportaciones del grueso de la cosecha de soja y maíz. “Una vez que se conozcan los candidatos y se terminen los dólares del campo, vamos a caminar por la cornisa hasta las PASO”, pronostica el ex ministro, quien observa un escenario electoral abierto.

Desconfianza de un Massot. Juan Massot, profesor de economía de la Universidad del Salvador que trabajó año y medio como director en el Ministerio de Producción en el comienzo del gobierno de Macri, se muestra preocupado: “La gente es muy escéptica sobre estas nuevas medidas. Habrá que ver cómo las digiere en las próximas dos semanas. No van a cambiar la inflación elevada. Puede que el congelamiento de tarifas te baje 1,5 o 3 puntos la inflación anual, pero tampoco lo podemos asegurar porque en la medida en que se acerquen las elecciones veremos si la gente huye del peso, lo que impactaría en los precios”.

(Leer también: El mercado digiere las medidas heterodoxas de Mauricio Macri para la elección)

El hombre que asesora al Ministerio de Producción bonaerense, tampoco observa un repunte de la actividad económica: “La recuperación será estadística. En el mejor de los casos, el consumo y la inversión quedarán planchados y la exportación neta (envíos externos menos importaciones) puede mejorar. La economía llegará a las elecciones reptante en términos de actividad, inflación y desempleo, pero si los agentes económicos dudan de la continuidad de Cambiemos o si la oposición hace planteos border, volverá la tensión cambiaria y la contracción de la economía. Octubre es el larguísimo plazo. Lo mejor y más probable sería que lleguemos con una inflación del 2,5% mensual, con estanflación, aunque sin descontrol, pero no podemos descartar otro escenario con una economía más exhausta”.

Massot es uno de los dos economistas de universidades que participan del relevamiento de expectativas de mercado (REM) del Banco Central. El otro es Enrique Dentice, de la Universidad de San Martín. Los demás pronosticadores del REM son de bancos, consultoras y fundaciones. Dentice comparte el escepticismo de Massot: “El esfuerzo del Gobierno en los próximos meses estará centrado en mantener un dólar quieto y evitar así un nuevo brote inflacionario. Con eso se trata de impedir dolarizaciones de carteras. Las tasas de interés van a seguir altas y el nivel de actividad va a quedar hundido. Estimo que habrá un pequeño repunte del consumo, pero por efecto de las paritarias y el medio aguinaldo. Es poco creíble este plan de bajar algunos precios de la economía. La inflación se mantendrá en 2,7% como piso desde junio en adelante. A noviembre, será del 40% interanual”.

En diciembre pasado, pocos economistas del REM preveían que la inflación superaría el 30% en 2019. Entre esos pesimistas, o, mejor dicho, realistas, figuraba Hernán Hirsch, de FyE Consult: “Ahora veo una reacción del Gobierno para llegar a un escenario electoral en el que los salarios le ganen a la inflación. Este paquete con tinte intervencionista y populista mejora un poquito esa relación en el corto plazo. Es probable que veamos un pequeño rebote de la actividad en el primer y segundo trimestres del año (en relación con el anterior, sin estacionalidad). Sin embargo, después comenzaría a frenarse. Es probable que el tercer y cuarto trimestres tengan caída porque ya habrá pasado el efecto de la cosecha y vas a tener una incertidumbre electoral que provoca dolarización”.

Hirsch avizora que ante ese escenario, el Gobierno redoblará el intervencionismo estatal: “Lo que se ve es que resigna estabilidad macroeconómica duradera y por eso no caerá el riesgo país, lo que será un condicionamiento importante para lo que resta del año”. El riesgo país, que mide la confianza en el pago de la deuda, ascendió de 801 a 834 puntos básicos el día en que el Gobierno anunció su giro heterodoxo. Actualmente llega a los 927 puntos.

En el selecto club de los que predecían en diciembre más del 30% de inflación para 2019 también estaba Marina Dal Poggeto, del estudio Eco Go. “Es difícil convertir en expansiva una política fiscal y monetaria contractiva”, advierte sobre el nuevo paquete de medidas. “Es políticamente correcto, pero te pueden terminar faltando pesos y dólares para el programa financiero (pago de deuda). Las empresas ajustan precios por costos, no por demanda, y eso puede aumentar el desempleo, cerrar empresas o hacerlas caer en la informalidad, lo que repercute en la recaudación, que viene cayendo”, analiza Dal Poggetto.

“De acá a junio tendrás la liquidación del campo y la nueva señal del Banco Central de congelar la banda cambiaria, y uno tiende a pensar que eso generará estabilidad cambiaria, pero es difícil que así sea si el riesgo país sigue alto”, señala la economista de Eco Go. “El mercado te exige ajuste y que ganes las elecciones a la vez. Cuando en junio se sepa si se presenta Cristina y si hay una tercera fuerza bien armada, el dólar variará según las encuestas”, concluye.

De los K a la consultoría. “Veo al Gobierno en la cuerda floja”, opina Emmanuel Álvarez Agis, que fundó una consultora, PxQ, cuando dejó el cargo de viceministro de Economía al finalizar el gobierno de Cristina Kirchner. “La suspensión de tarifazos baja mi pronóstico de inflación del 44 al 42%. Si llegás a la elección con un 2,5% mensual será para festejar, pero puede que las nuevas medidas queden como aspirinetas o populismo homeopático porque las paritarias se van a quedar cortas respecto de la inflación. El talón de Aquiles es el dólar".

"Es la tercera vez que se cambia la política cambiaria pactada con el FMI. Ahora clavó la banda, pero te dejó con las mismas herramientas insuficientes para controlar el dólar si pasa de 51 pesos: sólo podés vender 150 millones de dólares diarios”, advierte Álvarez Agis. Le preocupa junio, no por la definición de las candidaturas, sino por el fuerte vencimiento de deuda de corto plazo en pesos que podría pasarse a la moneda norteamericana. “Después vendrá la dolarización preelectoral en un mercado chico. Veo devaluación en puerta si el FMI no autoriza más ventas diarias de dólares”, alerta. Dentro de la banda cambiaria. el Tesoro puede liquidar US$ 60 millones por día.

La economista jefa de BBVA Banco Francés, Gloria Sorensen, desestima una devaluación: calcula que sólo hay US$ 18.000 millones que podrían irse de plazos fijos y letras en pesos a la divisa, frente a 9.600 millones que el FMI permite subastar a razón de 60 millones diarios y 15.000 millones que ingresarían del comercio exterior. Pero un colega de otro banco extranjero, que prefiere el anonimato, no descarta que esos 18.000 millones desestabilicen el mercado.

Galería de imágenes

Comentarios