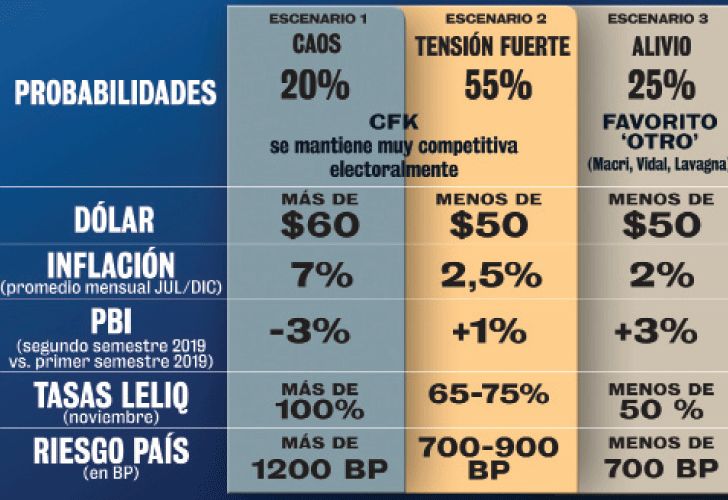

Desde ahora hasta el 10 de diciembre, muchas cosas podrían ocurrir. Y podría haber notables sorpresas hasta el 22 de junio en cuanto a las candidaturas presidenciales. Con los elementos que tenemos hasta ahora, podemos, sin embargo, visualizar tres grandes escenarios principales.

En uno de ellos, Cristina Kirchner se presenta a las elecciones (22 de junio), permanece siempre con buenas chances de ganar, y es posible que termine ganando en segunda vuelta el 24 de noviembre. Lo principal de acá a diciembre (más allá de lo que pudiera hacer durante su eventual gobierno), es que este escenario genera un significativo temor en los mercados financieros. Y ante estos temores, se abren dos escenarios importantes:

- El gobierno de Mauricio Macri acierta en manejar la situación hasta entonces, lo que deriva en el escenario que llamamos de “tensión fuerte”.

- El gobierno de Macri no acierta en manejar la presente situación, lo que terminaría derivando en un escenario que llamamos de “caos”.

(Leer también: Elecciones 2019: una oposición sin muchas certezas)

Hoy, todavía un poco lejos del período crítico (julio-noviembre), estaríamos navegando entre estos dos escenarios, aunque dadas las medidas cambiarias recientes anunciadas el 29 de abril, predominaría, con bastante fuerza, el escenario de “tensión fuerte”.

En el tercer escenario, por alguna razón, el “riesgo Cristina” se despejaría: podría ser porque finalmente no se presente como candidata, porque Macri (o eventualmente María Eugenia Vidal si a último momento lo reemplazara a él) subiera mucho en las encuestas, o porque un candidato como Roberto Lavagna avanzara mucho en encuestas, con altas chances de entrar en el ballottage (siendo que los sondeos lo dan como casi seguro ganador si pudiera acceder a esta segunda vuelta).

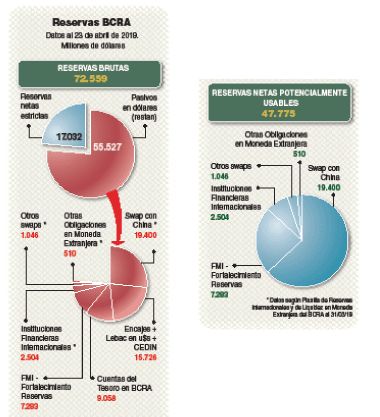

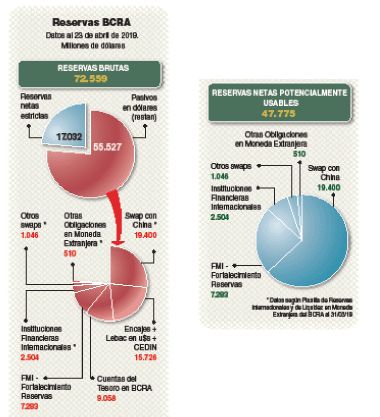

La estrategia del Gobierno durante la transición. A pesar de los riesgos de la estrategia política elegida por el Gobierno (no acordar con el PJ Federal, no haber elegido a tiempo a Vidal como candidata, etcétera), el macrismo venía aplicando una estrategia financiera “débil”, que se acaba de modificar para bien. Subsistirán sin embargo dudas, como ser: ¿el FMI no pondría realmente reparos si el BCRA utilizara más de 10 mil millones de dólares para abastecer los deseos de dolarización de los tenedores de pesos? ¿Habrá también una estrategia para recompra de bonos a fin de que no se vuelva a disparar tanto (y más) el riesgo país?

Si por algún motivo las estrategias oficiales se percibieran insuficientes, o poco creíbles, y Cristina siguiera con buenas chances de ganar, se habilitaría un escenario en el que el temor llevaría a las dinámicas bien negativas que describimos como escenario de “caos”.

Y si el Gobierno lograra consolidar los cambios iniciados el 29 de abril, con algunas medidas adicionales (como concretar la conversión de yuanes en dólares, crear un fondo para recompra de bonos, etcétera), y disipa dudas que pudieran quedar (en esencia, verdadera voluntad y autorización para vender todas las reservas que les sean demandadas a un precio “razonable”, digamos, menos de $ 50 por dólar), las probabilidades de “caos” se disiparían realmente mucho. Nos quedarían en caso de “acierto” del Gobierno para la transición, escenarios de “tensión fuerte” si Cristina siguiera muy competitiva, o un escenario de muy buen “alivio”, si las chances de Cristina se fueran desvaneciendo.

(Leer también: Cambiemos no cambia nada: vuelven Cristina, Tinelli, Moyano & Co.)

Entonces, imaginemos tres dinámicas diferentes acorde a todo lo comentado.

Dinámica favorable: se despeja riesgo Cristina. Si Cristina decae en las encuestas (o directamente no se presenta), las cosas podrían experimentar importantes mejoras respecto a la situación actual. Simulamos que Cristina finalmente no se presenta, y que además el Gobierno acierta plenamente en su estrategia financiera transicional. ¿Que esperaríamos que sucediera?

Por una parte, la dolarización sería limitada. Y el dólar bien podría llegar al 10 de diciembre por debajo de los $ 50 (no podemos descartar que incluso estuviera en valores menores a $ 45).

(Leer también: Dólar, inflación y riesgo país: cómo sigue la economía)

Con tarifas ya sin aumentar, y salarios aumentando un poco menos que el 3 % mensual, podríamos estimar que la inflación promediara 2 % mensual en los últimos meses del año.

Las tasas Leliq podrían terminar el año por debajo del 50 %. Y el riesgo país bien podría bajar de los 700 puntos.

La actividad económica ganaría envión positivo, por aumento del salario real, mejora financiera general, y panorama político mucho más despejado (más inversiones, etétera).

Caos posible: Cristina sigue bien y el Gobierno no acierta. Cristina inspira temor. Sus antecedentes no la ayudan. Durante su gobierno, entre otras cosas:

- El déficit fiscal trepó desde el equilibrio en 2007 a un déficit del 5,1 % en 2015 (que, si se midiera con la metodología actual, sería del 6,8 %).

- Financió ese desequilibrio con emisión monetaria inflacionaria y vaciando al BCRA de sus reservas.

- Si la inflación “sólo” promedió un 25 % durante sus mandatos, fue gracias a un dólar que se atrasó muchísimo, y a un increíble congelamiento tarifario, que costó fortunas en subsidios, y que explica los tarifazos posteriores.

- Mostró muy poco cuidado del ahorrista argentino, que fue inhibido de ahorrar en dólares (cepo), y que incluso debió soportar tasas de interés más bajas que la inflación buena parte del tiempo (la tasa promedio para depósitos a plazo fijo fue del 14 % a lo largo de sus 8 años de gobierno).

(Leer también: Primer round de campaña: Cristina 1, Macri 0)

- Mostró también un marcado desapego a la ley a la hora de respetar los derechos de los acreedores argentinos y externos. Como muestra: mantuvo el falseamiento de las estadísticas del INDEC iniciado por Néstor, que implicaba un default de facto de la deuda pública indexada al CER. Cuando pudo, no solucionó el tema de los holdouts. En diciembre de 2014 venció la cláusula RUFO y tampoco así solucionó el problema, desconociendo el fallo de la Justicia de Nueva York a la que voluntariamente el Estado argentino se había sometido. El ministro Axel Kiciloff anunció que el PBI del año 2013 había crecido un 4,9 %, para luego desdecirse, anunciando un crecimiento del 2,9 % que el mercado tomó como otra manipulación de datos con tal de no pagar el cupón del PBI (que requería crecimiento mayor al 3,25 %). No empalmó las series de PBI como correspondía, también a los fines de no seguir pagando el cupón del PBI (hoy hay un juicio en Nueva York por este tema). Otro juicio que se ventila hoy en Nueva York es el referido al no cumplimiento de oferta a los accionistas minoritarios por la estatización de YPF.

De modo que no cabe de extrañar que en la medida en que mejoró en las encuestas, el riesgo país haya estado subiendo.

Imaginemos entonces qué puede pasar si Cristina, como todo parece indicarlo, finalmente se presentara, y se mantuviera muy competitiva en las encuestas:

- Los tenedores de deuda, temerosos de un posible (y relativamente probable) default, renovarían muy poco de Letes, Lecap y Bonos. El riesgo país podría superar los 1200 puntos básicos (si el Gobierno no hace nada para evitar esto).

- Los depositantes más sofisticados y más grandes preferirían dolarizarse, aún con tasas muy altas, porque el temor de que hubiera un dólar más alto con Cristina, probablemente en la forma de un dólar financiero 30 o 40 % más alto que un dólar comercial (control de cambios), llevaría implícita la posibilidad de fuertes pérdidas, no habiendo tasa de interés que pudiera compensar esto (incluyendo el riesgo de que finalmente los intereses que se pudieran pactar no fueran cumplidos).

(Leer también: ¿Y ahora qué pasa con la economía? Del paquete K de Macri a octubre)

- El BCRA debería decidir cómo interviene, tanto en montos como en valores del dólar. Si la demanda de dólares es fuerte y persistente, y el BCRA se muestra finalmente un tanto timorato, sería posible que tal corrida se exacerbara.

- Podría suceder que el FMI se opusiera a que el BCRA venda “demasiadas” reservas, o, más probable, que sólo autorizara ventas masivas a valores más altos que los que el BCRA quisiera.

- Si lo anterior sucediera, tal vez veríamos al dólar llegar a valores de $ 60, antes de que el BCRA se decidiera a usar toda su artillería.

- Se armaría un círculo vicioso: más suba del dólar, más inflación esperada, más sensación de descontrol, más temor, más demanda de dólares, más suba del dólar y más pérdida de dólares del BCRA, más temor, etcétera, etcétera.

- No podemos descartar completamente (aunque es poco probable) que ya hacia la recta final (octubre-noviembre) el Gobierno se viera obligado a tomar medidas restrictivas para minimizar el traslado de depósitos en pesos a dólares (para evitar que el dólar se fuera a $ 70 o más).

(Leer también: Macri se rinde al doble comando de Cristina y Christine)

- Finalmente, el 27 de octubre o el 24 de noviembre, Cristina sería elegida. Y el 10 de diciembre debería anunciar un programa comprehensivo a fin de estabilizar la crítica situación financiera.

- Quienes piensan que con más tasas de interés y con más restricción monetaria todo lo comentado se pudiera evitar, se estarían equivocando. Por una parte, el BCRA se vería obligado a perdonar a los bancos los previsibles incumplimientos de encajes. Y por otra parte, tasas súper altas (por ejemplo, del 100 % o más) serían vistas con altos riesgos de default (canjes compulsivos de depósitos, quitas, etcétera). No evitarían la dolarización.

- En todo ese tránsito dramático comentado, de julio a noviembre, el PBI caería fuertemente, el salario real también, y la situación se tornaría sumamente tensa desde el punto de vista social. Si Cristina llegara a ganar en primea vuelta (por el agudo deterioro financiero), no podríamos descartar tampoco una entrega anticipada del poder.

Escenario de Tensión Fuerte, pero manejable. Si Macri reafirma y profundiza las medidas cambiarias tomadas el 29 de abril, las dinámicas de “caos” serían muy factibles de evitar. Pero esto no quiere decir que se puedan evitar fuertes tensiones, fuerte nerviosismo, muy ligados a la alta incertidumbre electoral.

Si predomina este escenario (que es el que vemos más probable), seguiríamos con muy altas tasas de interés (Leliq probablemente entre 65 % y 75 %), inflación que podría rondar el 2,5 % mensual en meses venideros, y con bajo nivel de actividad (el año terminaría tal vez con una suba del 1 %. Pero no habría “caos”.

Conclusiones. Cuando Macri optó por una estrategia “políticamente riesgosa”, debió, al menos, elegir una estrategia financiera muy fuerte, que permitiera sin dudas evitar cualquier posible caos. Recién el 29 de abril, una estrategia financiera fuerte empezó a alumbrar. Con ello, el escenario de “caos” bajó mucho en probabilidad. Un escenario de verdadero “alivio” luce poco probable, ya que implicaría básicamente que Cristina no se presentara (o que cometiera errores importantes durante la campaña que la alejaran de la posibilidad de ganar). Es entonces un escenario de “fuerte tensión” el que se está configurando como el que más chances tiene.

(Leer también: Macri le dijo a los empresarios que le ganará a CFK 52 a 48)

Pero como se decía al comienzo, estamos ante una realidad muy fluida, y así como el 29 de abril ha sido un día de “fuerte cambio” (positivo en términos de nuestra tranquilidad para sobrellevar esta larga transición electoral), nuevos cambios importantes, positivos o negativos podrían acontecer. No nos queda más remedio que estar atentos, y “resetear” escenarios y probabilidades todas las veces que fuera necesario.

por Gabriel Rubinstein*

Galería de imágenes

Comentarios